Χρηματοδότηση εξαγωγέων. Χρηματοδότηση πριν από την εξαγωγή

Χρηματοδότηση εξαγωγών- Αυτό:

- τη δυνατότητα λήψης κεφαλαίων στο στάδιο της παραγωγής και της αποστολής των προϊόντων σε ποσό που δεν υπερβαίνει το ποσό των αναμενόμενων εξαγωγικών εσόδων από την πώληση των παραπάνω προϊόντων·

- αποφυγή εκροών κεφαλαίων κίνησης των επιχειρήσεων και ενεργή χρήση των διαθέσιμων πόρων.

1. Χρηματοδότηση πριν από την εξαγωγή (έως 360 ημέρες):

Η χρηματοδότηση πριν από την εξαγωγή συνίσταται στην παροχή δανείου στον εξαγωγέα για την αγορά πρώτων υλών για την παραγωγή εξαγόμενων αγαθών, συμπεριλαμβανομένης της χρηματοδότησης άλλων λειτουργικών δαπανών. Πραγματοποιείται με τη μορφή παροχής πιστωτικών πόρων στον εξαγωγέα σε βάρος ξένων τραπεζών για τη διασφάλιση της εκπλήρωσης των υποχρεώσεων που απορρέουν από τη σύμβαση εξαγωγής για την περίοδο παραγωγής και παράδοσης των αγαθών μέχρι την παραλαβή των εξαγωγικών εσόδων. Μία από τις βασικές προϋποθέσεις για τη χορήγηση δανείου είναι η έκδοση από την τράπεζα του εισαγωγέα αμετάκλητης εγγράφου πιστωτικής επιστολής υπέρ του εξαγωγέα, στην οποία υποδεικνύεται η JSC Rosselkhozbank ως η τράπεζα εκτέλεσης και παροχής συμβουλών.

- διάρκεια δανείου - έως 360 ημέρες.

- νόμισμα δανείου – USD, EUR;

- ποσό δανείου - έως και 80% του ποσού της πίστωσης που ανοίχτηκε βάσει της σύμβασης.

- ελάχιστο ποσό δανείου – 500 χιλιάδες USD, EUR.

- τιμολόγια της Rosselkhozbank JSC και μιας ξένης τράπεζας·

- εξασφάλιση δανείου – σύμφωνα με τις απαιτήσεις της Τράπεζας.

2. Χρηματοδότηση μετά την εξαγωγή (έως 360 ημέρες):

Η χρηματοδότηση μετά την εξαγωγή συνίσταται στο ότι η Τράπεζα του Εισαγωγέα παρέχει δάνειο στον Εισαγωγέα σε βάρος της χρηματοδότησης από την JSC Rosselkhozbank αφού ο Εξαγωγέας έχει αποστείλει και υποβάλει στην JSC Rosselkhozbank έγγραφα που συμμορφώνονται με τους όρους της πίστωσης για πληρωμή.

Η χρηματοδότηση μετά την εξαγωγή είναι ένα εργαλείο για την τόνωση των εξαγωγών όταν ο Εξαγωγέας εισέρχεται σε νέες αγορές, όταν ο Εξαγωγέας χρειάζεται να προσφέρει στον Εισαγωγέα ευνοϊκότερες συνθήκες σε σύγκριση με τους παραδοσιακούς συμμετέχοντες στην αγορά. Πραγματοποιήθηκε με χρήση πιστωτικής επιστολής με τρόπο πληρωμής βάσει σύμβασης εξωτερικού εμπορίου.

Τυπικοί όροι χρηματοδότησης:

- περίοδος χρηματοδότησης - έως 360 ημέρες.

- νόμισμα δανείου – USD, EUR;

- ποσό χρηματοδότησης - έως 100% της αξίας της σύμβασης.

- τρόπος πληρωμής - αμετάκλητη πίστωση εγγράφων.

- ελάχιστο ποσό χρηματοδότησης – 100 χιλιάδες USD, EUR.

- έξοδα ανοίγματος και εξυπηρέτησης πιστωτικής επιστολής - σύμφωνα με τα τιμολόγια της Rosselkhozbank JSC και μιας ξένης τράπεζας.

3. Υποστήριξη εξαγωγών με κρατικές εγγυήσεις:

Σύμφωνα με τους Κανόνες για την παροχή κρατικών εγγυήσεων της Ρωσικής Ομοσπονδίας σε ξένο νόμισμα για την παροχή κρατικής υποστήριξης για την εξαγωγή βιομηχανικών προϊόντων - αγαθών, έργων, υπηρεσιών (εγκεκριμένο με διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 1ης Νοεμβρίου 2008 N 803, όπως τροποποιήθηκε στις 15 Δεκεμβρίου 2008).

Στο πλαίσιο της διενέργειας εισαγωγικών πράξεων εταιρειών, η VTB Bank προσφέρει ένα ευρύ φάσμα προϊόντων και υπηρεσιών χρηματοδότησης εμπορίου και εξαγωγών για σχετική χρηματοδότηση, χρηματοδότηση υπό την κάλυψη του ΕΕΣ, χρηματοδότηση μετά την εισαγωγή, καθώς και εργασίες εγγυήσεων.

Σχετική χρηματοδότηση

Χρηματοδότηση που καλύπτεται από το ΕΕΣ

Η χρηματοδότηση του ΕΕΣ παρέχεται κυρίως σε εισαγωγείς αγαθών και υπηρεσιών έντασης κεφαλαίου που παρέχονται από ξένους προμηθευτές με μεγάλες περιόδους απόσβεσης (αεροσκάφη, νέες γραμμές παραγωγής, κατασκευή εγκαταστάσεων, εξοπλισμός υψηλής τεχνολογίας, προϊόντα μηχανικής κ.λπ.). Η VTB παρέχει μακροπρόθεσμη χρηματοδότηση με απόσβεση σε εταιρικό πελάτη για την αγορά εισαγόμενου εξοπλισμού / πληρωμή για τις υπηρεσίες ξένου αντισυμβαλλομένου σε βάρος της προσέλκυσης συνδεδεμένης χρηματοδότησης από ξένα χρηματοπιστωτικά ιδρύματα, ενώ το ΕΕΣ εγγυάται τη συναλλαγή για αύξηση των όρων και μείωση του κόστους χρηματοδότησης (μια αναβολή πληρωμής έως και 2 ετών είναι επίσης δυνατή για την πληρωμή του κεφαλαίου του χρέους).

Πρόγραμμα χρηματοδότησης που καλύπτεται από το ΕΕΣ (βάσει πίστωσης) Πρόγραμμα χρηματοδότησης που καλύπτεται από το ECA (αναχρηματοδότηση χωρίς πιστωτική επιστολή)Χρηματοδότηση μετά την εισαγωγή

Παρέχεται χρηματοδότηση μετά την εισαγωγή σε εισαγωγείς αγαθών και υπηρεσιών (εμπορεύματα, τρόφιμα, γεωργικά προϊόντα, μηχανήματα και εξοπλισμός, ανταλλακτικά κ.λπ.) που προμηθεύονται από ξένους εξαγωγείς. Ανάλογα με το αντικείμενο της σύμβασης και τη χώρα του αντισυμβαλλομένου, η VTB είναι έτοιμη να οργανώσει χρηματοδότηση μετά την εισαγωγή για περιόδους έως και 5 ετών.

Επί του παρόντος, η χρηματοδότηση μετά την εισαγωγή υλοποιείται μέσω ενός προγράμματος πίστωσης με αναβολή πληρωμής και έκπτωση. Κατά την εκτέλεση αυτής της πράξης, η VTB, για λογαριασμό του πελάτη εισαγωγής, ανοίγει μια πιστωτική επιστολή με αναβολή πληρωμής, η οποία προεξοφλείται από την ξένη τράπεζα όταν ο εξαγωγέας παρέχει έγγραφα. Στην πραγματικότητα, ο Πελάτης λαμβάνει μια αναβολή πληρωμής για μια καθορισμένη περίοδο (έως 5 χρόνια) με ευνοϊκό επιτόκιο, παρά το γεγονός ότι ο ξένος εξαγωγέας λαμβάνει χρήματα αμέσως μετά την αποστολή/υποβολή των εγγράφων σε τράπεζα του εξωτερικού.

Αυτή η μορφή χρηματοδότησης είναι μακράν η πιο κερδοφόρα για τον Πελάτη λόγω των βέλτιστων συνθηκών προεξόφλησης από ξένες τράπεζες που συνεργάζονται με την VTB.

Πρόγραμμα χρηματοδότησης μετά την εισαγωγή (πιστωτική επιστολή με αναβολή πληρωμής και έκπτωση)Πλήρεις πληροφορίες για τις πιστωτικές επιστολές μπορείτε να βρείτε στην ενότητα «Συναλλαγές με επιστολή πίστωσης».

Λειτουργίες εγγύησης

Οι τραπεζικές εγγυήσεις που εκδίδει η VTB Bank έναντι αντεγγυήσεων ξένων τραπεζών επιτρέπουν στον εισαγωγέα να μετριάσει τον κίνδυνο μη εκπλήρωσης από αλλοδαπό προμηθευτή (συμπεριλαμβανομένου ξένου εργολάβου σε κατασκευαστικό έργο) των υποχρεώσεών του βάσει της σύμβασης.

Η VTB Bank οργανώνει επίσης την έκδοση από ξένες τράπεζες εγγυήσεων πληρωμής υπέρ ξένων εξαγωγέων/εργολάβων.

Για να υποστηρίξει τις εξαγωγές εταιρειών, η VTB Bank προσφέρει ένα ευρύ φάσμα προϊόντων και υπηρεσιών χρηματοδότησης εμπορίου και εξαγωγών για συναφείς χρηματοδοτήσεις, εγγυητικές πράξεις, καθώς και πράξεις τεκμηρίωσης για τράπεζες.

Σχετική χρηματοδότηση

Η συνδεδεμένη χρηματοδότηση προορίζεται για πελάτες της VTB Bank που ασχολούνται με δραστηριότητες εξωτερικού εμπορίου. Η VTB παρέχει δανεισμό σε εταιρικούς πελάτες μέσω προσελκύσεως συνδεδεμένης διατραπεζικής χρηματοδότησης από ξένα χρηματοπιστωτικά ιδρύματα, με κύριο στόχο τη βραχυπρόθεσμη χρηματοδότηση.

Τα πλεονεκτήματα της συνδεδεμένης χρηματοδότησης περιλαμβάνουν τη διαθεσιμότητα σημαντικών ποσών κεφαλαίων, την παροχή χαμηλότερου κόστους δανεισμού για τους πελάτες της VTB, καθώς και την απλή και γρήγορη διάρθρωση και υλοποίηση της συναλλαγής.

Συνδεδεμένο σύστημα χρηματοδότησης Λειτουργίες και επιβεβαίωση εγγύησης.Χρηματοδότηση Εξαγωγικών Πιστωτικών Επιστολών

Σε αυτόν τον τομέα, η VTB προσφέρει τις ακόλουθες υπηρεσίες:

- Έκδοση τραπεζικών εγγυήσεων για λογαριασμό και υπό την αντεγγύηση αντισυμβαλλομένων τραπεζών στο πλαίσιο εξαγωγικών συμβάσεων:

Η VTB Bank εγγυάται την εκπλήρωση των υποχρεώσεων των ξένων εισαγωγέων. Σε περίπτωση μη τήρησης των όρων της σύμβασης και ο Δικαιούχος υποβάλει αίτημα πληρωμής που συμμορφώνεται με τους όρους της εγγύησης, η VTB Bank πραγματοποιεί πληρωμή στο ποσό της απαίτησης. Η VTB Bank οργανώνει επίσης την έκδοση από ξένες τράπεζες εγγυήσεων για επιστροφή προκαταβολών/εκπλήρωση υποχρεώσεων υπέρ ξένων εισαγωγέων/πελατών.

- Επιβεβαίωση πιστωτικών επιστολών που εκδόθηκαν από αντισυμβαλλόμενες τράπεζες:

Καλύπτει τον κίνδυνο μη πληρωμής από τον εισαγωγέα των υποχρεώσεων προς τον εξαγωγέα βάσει της σύμβασης. Με την προσκόμιση των εγγράφων αποστολής που προβλέπονται από τους όρους της πιστωτικής επιστολής, η VTB Bank δεσμεύεται να καταβάλει το ποσό των εγγράφων, ακόμη και αν ο εισαγωγέας και η τράπεζά του δεν είναι σε θέση να πληρώσουν για τα εμπορεύματα που παραδόθηκαν. Το προϊόν επιτρέπει επίσης στον εξαγωγέα να αποφύγει απαιτήσεις χαμηλής ποιότητας.

- Παροχή χρηματοδότησης για αναβολή πληρωμής στο πλαίσιο εξαγωγικών πιστώσεων που ανοίγονται από την τράπεζα του εισαγωγέα και επιβεβαιώνονται από την VTB Bank:

Επιτρέπει στον εξαγωγέα να παράσχει σε αλλοδαπό αντισυμβαλλόμενο μια αναβολή πληρωμής για τα παραδοθέντα αγαθά χρησιμοποιώντας πίστωση από την VTB Bank. Στην περίπτωση αυτή, ο προμηθευτής λαμβάνει την πληρωμή αμέσως με την προσκόμιση των εγγράφων αποστολής, ενώ το πιστωτικό όριο χρησιμοποιείται από την τράπεζα του εισαγωγέα.

Αναρτήθηκε στον ιστότοπο 20/03/2012

Στο πλαίσιο της παγκοσμιοποίησης της παγκόσμιας οικονομίας, σημαντικό καθήκον του κράτους είναι τα μέτρα για την τόνωση της χρηματοδότησης των εξαγωγών. Για την παροχή οικονομικής στήριξης, το κράτος δημιουργεί ευνοϊκές συνθήκες για επενδύσεις. Αυτά τα μέτρα ισχύουν κυρίως για τα τελικά προϊόντα, κυρίως για τα πιο υποσχόμενα προϊόντα μηχανικής. Πρέπει όμως να σημειωθεί ότι ο κύκλος εξαγωγής περιλαμβάνει έρευνα προϊόντος και αγοράς, παραγωγή, μάρκετινγκ, παράδοση αγαθών και τελικά πληρωμή.

Ποια χρηματοδοτικά μέσα μπορούν να χρησιμοποιηθούν για τη χρηματοδότηση των πρώτων σταδίων του κύκλου εξαγωγών;

Αυτό το άρθρο θα επικεντρωθεί στη χρηματοδότηση πριν από την εξαγωγή, η οποία παρέχεται στον κατασκευαστή στο στάδιο της παραγωγής και της αποστολής των προϊόντων έναντι μελλοντικών εσόδων που αναμένονται από την εξαγωγική πώληση αγαθών.

Ουσιαστικά, σχεδόν όλες οι μορφές χρηματοδότησης μπορούν να χρησιμοποιηθούν για χρηματοδότηση πριν από την εξαγωγή, συμπεριλαμβανομένων των υπερανάληψης και του άμεσου εμπορικού δανεισμού, αλλά θα επικεντρωθούμε στις ακόλουθες δομές:

— βραχυπρόθεσμα προεξαγωγικά δάνεια με χρηματοδότηση από ξένες τράπεζες·

— τραπεζικές εγγυήσεις για εξαγωγικές συναλλαγές·

— χρηματοδότηση πριν από την εξαγωγή με χρήση πιστωτικής επιστολής με «κόκκινη/πράσινη ρήτρα».

— διαρθρωτική προεξαγωγική χρηματοδότηση.

Βραχυπρόθεσμα προεξαγωγικά δάνεια με χρηματοδότηση από ξένες τράπεζες

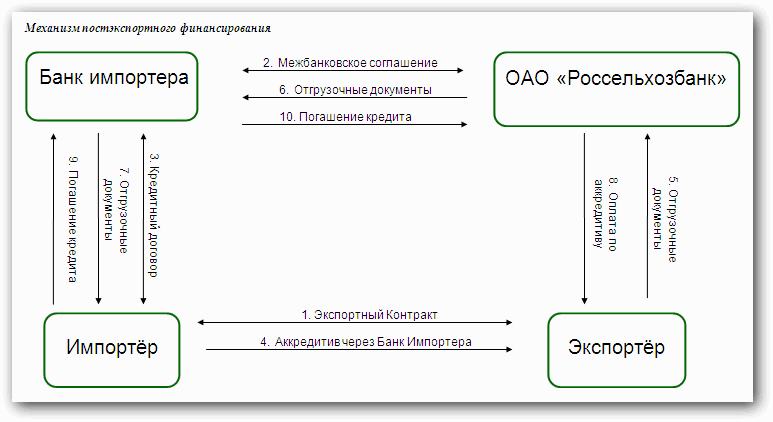

Στο Σχ. Το Σχήμα 1 δείχνει ένα σχέδιο για την παροχή βραχυπρόθεσμου προεξαγωγικού δανείου με τη συμμετοχή χρηματοδότησης από ξένη τράπεζα.

Εικόνα 1. Παροχή βραχυπρόθεσμου προεξαγωγικού δανείου με χρηματοδότηση από ξένη τράπεζα

Αυτό το είδος χρηματοδότησης είναι στοχευμένο και, κατά κανόνα, βραχυπρόθεσμο. Από την άποψη του κινδύνου, αυτή η δομή μπορεί να χωριστεί σε δύο μέρη:

— μια ξένη τράπεζα παρέχει χρηματοδότηση στην τράπεζα του εξαγωγέα εντός των καθορισμένων μη εξασφαλισμένων ορίων·

— μια ρωσική τράπεζα δανείζει στον πελάτη της, αποδεχόμενη, εάν είναι απαραίτητο, απόθεμα, εξοπλισμό ή άλλα περιουσιακά στοιχεία ως εξασφάλιση.

Τα έξοδα υπό μορφή τόκων για αυτό το είδος δανεισμού βαρύνουν τον εξαγωγέα.

Η θετική πλευρά αυτής της δομής είναι ότι ο εξαγωγέας έχει τη δυνατότητα να λάβει δάνειο για ολόκληρο το ποσό της σύμβασης εξαγωγής.

Θα πρέπει να υπενθυμίσουμε ότι σε αυτήν την περίπτωση, ο εξαγωγέας, ως συμμετέχων σε μια ξένη οικονομική συναλλαγή, είναι υπεύθυνος, μεταξύ άλλων, για τη συμμόρφωση με τις απαιτήσεις της νομοθεσίας περί νομισμάτων. Αυτό σημαίνει ότι ο εξαγωγέας υποχρεούται να εκδώσει διαβατήριο συναλλαγής στην τράπεζα του εξαγωγέα και να διασφαλίσει ότι τα έσοδα από την εξαγωγή πιστώνονται πλήρως σε λογαριασμό ξένου νομίσματος στην τράπεζα του εξαγωγέα. Επομένως, η έννοια της δέσμευσης εσόδων από εξαγωγές υπέρ της τράπεζας του εξαγωγέα είναι υπό όρους, καθώς η προϋπόθεση για τη «διέλευση» των εσόδων από εξαγωγές μέσω των λογαριασμών διαμετακόμισης και τρεχουσών συναλλαγών του πελάτη είναι υποχρεωτική και η αποπληρωμή του δανείου στην τράπεζα θα είναι το τελευταίο βήμα αυτή τη συναλλαγή.

Τραπεζικές εγγυήσεις για εξαγωγικές συναλλαγές

Οι τραπεζικές εγγυήσεις μπορεί να είναι μια μορφή χρηματοδότησης των εξαγωγών.

Κατά τη σύναψη συμβάσεων που αφορούν την εξαγωγή αγαθών/υπηρεσιών, χρησιμοποιούνται συνήθως εγγυήσεις προκαταβολής και εγγυήσεις εκπλήρωσης των υποχρεώσεων.

Η εγγύηση επιστροφής προκαταβολής καλύπτει τους κινδύνους του αγοραστή σε περίπτωση αδυναμίας του εξαγωγέα να εκπληρώσει τις υποχρεώσεις του για προμήθεια αγαθών και (ή) μη επιστροφής προκαταβολής που έλαβε προηγουμένως. Ο εισαγωγέας προκαταβάλλει τον αντισυμβαλλόμενο αφού λάβει εγγύηση που έχει εκδοθεί από τράπεζα αποδεκτή από αυτόν. Έτσι, ο εξαγωγέας λαμβάνει τη χρηματοδότηση που χρειάζεται πριν από την αποστολή των αγαθών από τον αγοραστή και όχι από την τράπεζα, όπως στην περίπτωση που συζητήθηκε προηγουμένως. Η διάρκεια αυτής της εγγύησης ποικίλλει, αλλά συνήθως περιορίζεται στην περίοδο εκτέλεσης των συμβατικών υποχρεώσεων.

Η εγγύηση καλής εκτέλεσης διασφαλίζει την καταβολή των κεφαλαίων σε περίπτωση που ο προμηθευτής δεν εκπληρώσει τις υποχρεώσεις του για προμήθεια αγαθών/παροχή υπηρεσιών στον όγκο και σύμφωνα με τους όρους που ορίζει η σύμβαση. Η διάρκεια μιας τέτοιας εγγύησης, κατά κανόνα, συμπίπτει με τη διάρκεια της σύμβασης.

Αντί για τραπεζική εγγύηση, είναι δυνατή η χρήση πιστωτικής επιστολής αναμονής.

Το κόστος της προμήθειας εγγύησης/επιστολής αναμονής βαρύνει γενικά τον εξαγωγέα.

Το σχέδιο για τη χρήση τραπεζικής εγγύησης για τη χρηματοδότηση εξαγωγικών πράξεων φαίνεται στο Σχ. 2.

Εικόνα 2. Χρήση τραπεζικής εγγύησης στη χρηματοδότηση εξαγωγικών πράξεων

Η χρήση αυτής της δομής δεν απαλλάσσει τον εξαγωγέα από την εκπλήρωση των απαιτήσεων της νομοθεσίας για το συνάλλαγμα.

Χρηματοδότηση πριν από την εξαγωγή με χρήση πιστωτικής επιστολής με «κόκκινη/πράσινη ρήτρα»

Μια πίστωση κόκκινης ρήτρας, γνωστή και ως προκαταρκτική πίστωση, σχεδιάστηκε για να επιτρέπει στον πωλητή να λάβει ένα μέρος του ποσού που καλύπτεται από την πίστωση ως προκαταβολή.

Ιστορικά, αυτές οι πιστωτικές επιστολές προήλθαν για να εξασφαλίσουν την προμήθεια μαλλιού από την Αυστραλία στην Ευρώπη και μέρος του ποσού που χορηγήθηκε ως προκαταβολή στον πωλητή τυπώθηκε με κόκκινο μελάνι.

Αυτός ο τύπος πιστωτικής επιστολής έχει χρησιμοποιηθεί ιστορικά για την εξαγωγή μη επεξεργασμένων εμπορευμάτων (βαμβάκι, σιτηρά, καουτσούκ) από τις ανατολικές χώρες στην Ευρώπη και συνδέεται με προκαταβολή υπέρ του πωλητή. Οι πιστωτικές επιστολές με «κόκκινη ρήτρα» είναι πλέον σπάνιες.

Οι τράπεζες, κατά κανόνα, δεν χρησιμοποιούν αυτούς τους όρους, αλλά προτιμούν να χρησιμοποιούν τη δική τους διατύπωση για να καλύψουν τις απαιτήσεις των πελατών.

Η προκαταβολή συνήθως καταβάλλεται έναντι απόδειξης από τον εξαγωγέα/δικαιούχο που αναφέρει ότι θα αποστείλει τα εμπορεύματα σύμφωνα με τις απαιτήσεις της πιστωτικής επιστολής και, εάν δεν το πράξει, θα επιστρέψει την προκαταβολή ή μέρος αυτής που αντιστοιχεί στην μη αποστελλόμενα εμπορεύματα.

Οι πιστωτικές επιστολές με «πράσινη ρήτρα» διαφέρουν από τις πιστωτικές επιστολές με «κόκκινη ρήτρα» στο ότι παρέχουν κάποια ασφάλεια για τα προκαταβληθέντα κεφάλαια. Δηλαδή, τέτοιες πιστωτικές επιστολές περιέχουν έναν όρο που επιτρέπει στην ορισθείσα τράπεζα να πληρώσει στον δικαιούχο προκαταβολή πριν από την αποστολή έναντι ασφάλειας, για παράδειγμα, με τη μορφή προσωρινής απόδειξης αποθήκης που επιβεβαιώνει την τοποθέτηση των εμπορευμάτων σε αποθήκη πριν από την αποστολή, όνομα της υποδειχθείσας τράπεζας ή της εκδότριας τράπεζας. Εάν ο δικαιούχος δεν υποβάλει έγγραφα εντός της προθεσμίας που καθορίζεται στην πίστωση, οι υποχρεώσεις αποπληρωμής του δανειστή μπορούν να εξοφληθούν χρησιμοποιώντας την εξασφάλιση.

Το πρόγραμμα χρηματοδότησης πριν από την εξαγωγή με χρήση πιστωτικής επιστολής με «κόκκινη/πράσινη ρήτρα» φαίνεται στο Σχ. 3.

Σχήμα 3. Χρηματοδότηση πριν από την εξαγωγή με χρήση πιστωτικής επιστολής με «κόκκινη/πράσινη ρήτρα»

Έτσι, ο εξαγωγέας λαμβάνει έσοδα από την εξαγωγή στο ποσό της προκαταβολής που προβλέπεται στη σύμβαση πριν από την αποστολή των εμπορευμάτων. Κατά κανόνα, το ποσό της προκαταβολής είναι 20% του ποσού της σύμβασης. Δηλαδή, ο εξαγωγέας δεν είναι σε θέση να λάβει δάνειο για ολόκληρο το ποσό της σύμβασης εξαγωγής.

Η τράπεζα χρηματοδότησης σε αυτή τη δομή είναι η εκδότρια τράπεζα ή άλλη τράπεζα εκτέλεσης. Η αποπληρωμή του δανείου στη χρηματοδοτούσα τράπεζα, συμπεριλαμβανομένων των τόκων, γίνεται από τον εισαγωγέα εντός του προηγουμένως συμφωνημένου χρονικού πλαισίου. Οι προκαταβολές στον εξαγωγέα γίνονται χωρίς προσφυγή στον τελευταίο. Ουσιαστικά, υπάρχει παραχώρηση από τον εξαγωγέα προς τη χρηματοδότρια τράπεζα του δικαιώματος χρηματικής απαίτησης έναντι του εισαγωγέα.

Συνήθως, μια πιστωτική επιστολή με μια «κόκκινη ρήτρα» χρησιμοποιείται σε διακανονισμούς μεταξύ επιχειρήσεων που έχουν ήδη εμπειρία συνεργασίας. Ωστόσο, για να διασφαλιστεί ο κίνδυνος τους, οι ξένοι αντισυμβαλλόμενοι ενδέχεται να απαιτήσουν εγγύηση από την τράπεζα του εξαγωγέα για την επιστροφή της προκαταβολής.

Δομημένη χρηματοδότηση προεξαγωγών

Αυτή η μορφή χρηματοδότησης πριν από την εξαγωγή είναι ένα σύνθετο διαρθρωτικό προϊόν. Αντικείμενο εξαγωγής είναι οι πρώτες ύλες και τα αγροτικά προϊόντα (Commodities), τα οποία μπορούν να χωριστούν στις ακόλουθες ομάδες:

1. Μέταλλα: αλουμίνιο, μετάλλευμα αλουμινίου, χαλκός, νικέλιο, κασσίτερος, ψευδάργυρος, χάλυβας, πολύτιμα μέταλλα κ.λπ.

2. Πετροχημικά προϊόντα: αργό πετρέλαιο, φυσικό αέριο, άνθρακας, ηλεκτρική ενέργεια κ.λπ.

3. Πρώτες ύλες: βαμβάκι, ζάχαρη, κακάο, σόγια, καφές, δημητριακά, καπνός, βρώσιμο λάδι κ.λπ.

Τα ποσά χρηματοδότησης είναι σημαντικά και μπορεί να κυμαίνονται από 300-500 εκατομμύρια δολάρια Οι όροι χρηματοδότησης κυμαίνονται από δύο έως πέντε χρόνια. Για να προσελκύσετε ένα μικρότερο δάνειο, είναι απαραίτητο να κάνετε αλλαγές στη δομή της συναλλαγής, τις οποίες θα συζητήσουμε παρακάτω.

Η κύρια διαφορά μεταξύ αυτής της δομής χρηματοδότησης και αυτών που αναφέρονται παραπάνω είναι ότι η ξένη τράπεζα (δανειστής) δημιουργεί άμεσες πιστωτικές σχέσεις με τον Ρώσο δανειολήπτη/εξαγωγέα. Στη ρωσική τράπεζα ανατίθεται ο ρόλος της «τράπεζας διαβατηρίων». Κατά την εφαρμογή αυτής της δομής, είναι απαραίτητο να προετοιμαστούν δύο διαβατήρια συναλλαγών ταυτόχρονα: βάσει σύμβασης εξαγωγής και βάσει σύμβασης πίστωσης που συνάπτεται μεταξύ του εξαγωγέα και του δανειστή.

Το σχήμα της διαρθρωτικής χρηματοδότησης προεξαγωγών παρουσιάζεται στο Σχ. 4.

Σχήμα 4. Δομημένη χρηματοδότηση προεξαγωγών

Έτσι, σε αυτή τη δομή ο κανόνας του Art. 19 του ομοσπονδιακού νόμου της 10ης Δεκεμβρίου 2003 αριθ. εκπληρώνει τις υποχρεώσεις των κατοίκων βάσει δανειακών συμβάσεων με μη κατοίκους που είναι εγγεγραμμένοι σε χώρες μέλη της FATF και του ΟΟΣΑ. Πρέπει να ληφθεί υπόψη ότι αυτή η δανειακή σύμβαση πρέπει να συναφθεί για περίοδο που υπερβαίνει τα δύο έτη. Διαφορετικά, ο Ρώσος εξαγωγέας δεν έχει το δικαίωμα να λάβει έσοδα από την εξαγωγή στον λογαριασμό του που έχει ανοίξει σε τράπεζα στο εξωτερικό. Είναι υποχρεωμένος να πιστώσει τα έσοδα σε λογαριασμό σε ρωσική εξουσιοδοτημένη τράπεζα και να εξοφλήσει το δάνειο επίσης από τον λογαριασμό του σε ρωσική τράπεζα. Επομένως, η δόμηση μιας συναλλαγής απαιτεί τον μετριασμό των πρόσθετων κινδύνων του δανειολήπτη (πληρωμή, μετατροπή, πολιτικά κ.λπ.).

Κατά την ανάλυση των κινδύνων, θα πρέπει να δώσετε προσοχή στους κύριους που πρέπει να αξιολογηθούν κατά την υλοποίηση μιας δομημένης συναλλαγής χρηματοδότησης πριν από την εξαγωγή:

— κίνδυνοι μη εκπλήρωσης των υποχρεώσεων του κατασκευαστή/εξαγωγέα, δηλαδή κίνδυνοι που συνδέονται με την παραγωγή και την παράδοση αγαθών, συμπεριλαμβανομένης της παρουσίας/απουσίας εμπειρίας σε εξαγωγικές εργασίες, της δυνατότητας μεταφοράς και αποθήκευσης εμπορευμάτων·

— πληρωμή, συμπεριλαμβανομένης της μετατροπής, κινδύνους. Στη δομή που περιγράφεται παραπάνω, αυτοί οι κίνδυνοι μεταφέρονται από τη Ρωσική Ομοσπονδία στη χώρα του αγοραστή ή του εμπόρου.

— χρηματοοικονομικούς κινδύνους, συμπεριλαμβανομένων των κινδύνων που συνδέονται με την απώλεια δικαιωμάτων ιδιοκτησίας, οι οποίοι μετριάζονται με την καταχώριση δέσμευσης για εξαγόμενα αγαθά·

— πολιτικοί κίνδυνοι, συμπεριλαμβανομένης της δυνατότητας ελεύθερης εξαγωγής ενός συγκεκριμένου προϊόντος, διαθεσιμότητα κατάλληλων αδειών και αδειών, εγγυήσεις/άνετοι κίνδυνοι κρατικών υπηρεσιών, ασφάλιση·

— τους κινδύνους παραγωγής που συνδέονται με την ποιότητα και την ποσότητα των παραγόμενων και εξαγόμενων αγαθών·

— κινδύνους που συνδέονται με τη ρευστότητα των αγαθών στην ξένη αγορά·

— κίνδυνοι τιμών που συνδέονται με πιθανές αλλαγές στις τιμές των αγαθών στην παγκόσμια αγορά.

Συνοψίζοντας όλα τα παραπάνω, θα πρέπει να προσέξετε ότι η προεξαγωγική χρηματοδότηση είναι πάντα στοχευμένη και συνδέεται με την κύρια συναλλαγή, δηλαδή με την εξαγωγή αγαθών. Η δομή κάθε συναλλαγής εξαρτάται από πολλούς παράγοντες. Μεταξύ των παραγόντων που επηρεάζουν τη θετική απόφαση ενός πιστωτή να χρηματοδοτήσει έναν εξαγωγέα είναι οι ακόλουθοι:

— επιχειρηματική φήμη και φήμη πληρωμών της εταιρείας εξαγωγής·

— εμπειρία σε δραστηριότητες εξωτερικού εμπορίου, αριθμός εταίρων·

— διαφάνεια των λογιστικών καταστάσεων και των χρηματοοικονομικών ροών·

— σαφήνεια της κάθετης δομής της εταιρείας·

- οικονομική κατάσταση της επιχείρησης - κατασκευαστής προϊόντων.

— σαφήνεια και σαφήνεια του χρηματοδοτούμενου συστήματος εξαγωγών·

— τη διαθεσιμότητα τραπεζικών λογαριασμών και το ποσό του κύκλου εργασιών της πίστωσης σε αυτούς·

— αριθμός και μέγεθος διαβατηρίων συναλλαγής·

— διαθεσιμότητα ενημερωτικών πιστωτικών επιστολών.

Είναι επίσης σημαντικό να σημειωθεί ότι για να πραγματοποιηθεί επιτυχώς ολόκληρο το φάσμα των συμβατικών σχέσεων στο πλαίσιο της χρηματοδότησης πριν από την εξαγωγή, τόσο ο Ρώσος εξαγωγέας όσο και η πιστώτρια τράπεζα πρέπει να έχουν καλή κατανόηση της νομοθεσίας της χώρας του αγοραστή, καθώς σε οποιαδήποτε νομοθεσία υπάρχουν πολλές αποχρώσεις που μπορούν να παραβιάσουν τα δικαιώματα της ρωσικής πλευράς.

L.M. Rylova, WestLB Vostok Bank (CJSC), Επικεφαλής του Τμήματος Χρηματοδότησης Εμπορίου

Η απαίτηση για επιβεβαίωση πιστωτικής επιστολής μπορεί να εγγραφεί ή να προστεθεί στους όρους της ως εξής: «Προσθέτουμε την επιβεβαίωσή μας σε αυτήν την έγγραφη πίστωση και δεσμευόμαστε να σας καταβάλουμε το ποσό της πίστωσης (ή μέρος αυτής) έναντι των εγγράφων που προσκομίσατε σύμφωνα με τους όρους της πίστωσης».

Η επιβεβαίωση μιας πιστωτικής επιστολής απαιτείται συνήθως εάν τα μέρη της συμφωνίας προμήθειας δεν εμπιστεύονται σε κάποιο βαθμό όχι μόνο το ένα το άλλο, αλλά και τις τράπεζες που ενεργούν από κάθε πλευρά στη συναλλαγή της πιστωτικής επιστολής. Σε αυτή την περίπτωση, επιλέγεται μια τρίτη τράπεζα που ταιριάζει και στα δύο μέρη (συνήθως μια πρώτης κατηγορίας δυτική τράπεζα), η οποία επιβεβαιώνει την πιστωτική επιστολή, αναλαμβάνοντας έτσι μια πρόσθετη (στην εκδότρια τράπεζα) υποχρέωση πληρωμής με την προσκόμιση εγγράφων που συμμορφώνονται με τους όρους της εν λόγω πιστωτικής επιστολής. Η τράπεζα επιβεβαίωσης στις περισσότερες περιπτώσεις ορίζεται επίσης ως τράπεζα εκτέλεσης σύμφωνα με την πιστωτική επιστολή, δηλαδή η τράπεζα που ελέγχει τα έγγραφα σύμφωνα με την πίστωση και αποφασίζει για τη συμμόρφωσή τους με τους όρους της. Έτσι, η πληρωμή και η επαλήθευση των εγγράφων με πιστωτική επιστολή πραγματοποιούνται μέσω μιας τράπεζας επιβεβαίωσης που ταιριάζει και στα δύο μέρη της συμφωνίας προμήθειας. Ως αποτέλεσμα, θεωρείται ότι τα συμφέροντα του προμηθευτή και του αγοραστή είναι σε μεγαλύτερο βαθμό ασφαλισμένα έναντι της κακής εκτέλεσης της σύμβασης.

Θα πρέπει να σημειωθεί ότι ο εξαγωγέας μπορεί να εκτεθεί σε πρόσθετο κίνδυνο εάν συμφωνήσει να αποδεχθεί μια πιστωτική επιστολή που ορίζει ως προϋπόθεση για την παραλαβή των κεφαλαίων τα έγγραφα που πρέπει να εκδοθούν από ή για λογαριασμό του αγοραστή (για παράδειγμα, πιστοποιητικό αποστολέα που αναφέρει ότι τα αγαθά έχουν παραληφθεί από τον αγοραστή ή πιστοποιητικό ελέγχου που επιβεβαιώνεται με την υπογραφή του αγοραστή). Ο εξαγωγέας πρέπει να βεβαιωθεί ότι οι όροι της πίστωσης δεν προβλέπουν άλλα έγγραφα εκτός από εκείνα τη μορφή και το περιεχόμενο των οποίων ελέγχει ο ίδιος.

Χρηματοδότηση πριν από την εξαγωγή. Τα προγράμματα χρηματοδότησης πριν από την εξαγωγή χρησιμοποιήθηκαν αρχικά σε μεγάλες χρηματοοικονομικές και βιομηχανικές εκμεταλλεύσεις με καθιερωμένες συνεργασίες μεταξύ των εταιρειών-μελών τους και της τράπεζας. Η πρακτική των τελευταίων ετών δείχνει ότι αυτή η μορφή χρηματοδότησης παρέχεται όλο και περισσότερο από τις τράπεζες ως ολοκληρωμένη υπηρεσία σε πελάτες που δεν είναι συνδεδεμένοι με την τράπεζα.

Η χρηματοδότηση πριν από την εξαγωγή είναι δάνειο που εκδίδεται από τράπεζα σε εξαγωγέα (υπέρ του οποίου εκδίδεται πιστωτική επιστολή) για την παραγωγή ή την αγορά εξαγόμενων αγαθών. Σε αυτήν την περίπτωση, οι απαιτήσεις της τράπεζας που εκδίδει ένα τέτοιο δάνειο μπορεί να περιλαμβάνουν προϋποθέσεις για εξασφάλιση, για παράδειγμα, έσοδα που θα πιστωθούν στον λογαριασμό του εξαγωγέα μετά την υποβολή των απαραίτητων εγγράφων στην τράπεζα. Οι τράπεζες συνήθως απαιτούν πρόσθετες εξασφαλίσεις από τους πελάτες τους.

Ένας εξαγωγέας μπορεί επίσης να χρησιμοποιήσει μια πιστωτική επιστολή που ανοίχτηκε υπέρ ενός ξένου αγοραστή για να πληρώσει τους προμηθευτές του χωρίς να αποσύρει κεφάλαια από την κυκλοφορία και να χρησιμοποιήσει τραπεζικό δάνειο. Για παράδειγμα, μπορεί να χρησιμοποιήσει μεταβιβάσιμη πιστωτική επιστολή, σύμφωνα με την οποία η τράπεζα εκτέλεσης, κατόπιν αιτήματος του εξαγωγέα, μεταφέρει ολόκληρο ή μέρος του ποσού που αναφέρεται στην πίστωση υπέρ των προμηθευτών της εταιρείας εξαγωγής. Ωστόσο, στη ρωσική πρακτική, μια συνδεδεμένη πιστωτική επιστολή χρησιμοποιείται συχνότερα σε αυτές τις περιπτώσεις.

Σχετική πιστωτική επιστολή.Όταν χρησιμοποιεί αυτή τη μορφή πληρωμής πίστωσης, ο εξαγωγέας στην πραγματικότητα συναλλάσσεται όχι με μία, αλλά με δύο πιστωτικές επιστολές: η μία ανοίγεται από τον αλλοδαπό αγοραστή υπέρ του εξαγωγέα και η άλλη πίστωση ανοίγεται από τον εξαγωγέα. υπέρ του προμηθευτή του. Σε αυτήν την περίπτωση, τα έσοδα από την πρώτη πιστωτική επιστολή (που ονομάζεται κύρια) πρέπει να καλύπτουν πληρωμές για τη δεύτερη. Αυτή η μορφή πίστωσης μπορεί να απαιτείται, για παράδειγμα, όταν ο εξαγωγέας πραγματοποιεί πληρωμές σε προμηθευτές σε νόμισμα διαφορετικό από το νόμισμα της πρώτης πίστωσης (ο αγοραστής μεταφέρει κεφάλαια στον εξαγωγέα σε ευρώ και ο εξαγωγέας πληρώνει τα ρωσικά του προμηθευτές σε ρούβλια), όταν δεν μπορεί να χρησιμοποιηθεί μεταβιβάσιμη πίστωση. Ωστόσο, σε αυτήν την περίπτωση, δύο διαφορετικές πιστωτικές επιστολές ισχύουν ταυτόχρονα, επομένως η τράπεζα του εξαγωγέα, αν και λαμβάνει υπόψη την ύπαρξη της πρώτης πιστωτικής επιστολής, συνήθως απαιτεί πρόσθετες εξασφαλίσεις για να ανοίξει μια νέα. Θα πρέπει να σημειωθεί ότι η εκτέλεση μιας πιστωτικής επιστολής δεν εξαρτάται από την εκτέλεση της δεύτερης.

Εισαγωγή πιστωτικών επιστολών

Για μια εταιρεία εισαγωγής, ο κύριος σκοπός του ανοίγματος μιας πιστωτικής επιστολής είναι να διασφαλίσει ότι τα ποιοτικά προϊόντα παραδίδονται σε συγκεκριμένο χρόνο και τόπο.

Πιστωτική επιστολή με 100% κάλυψη μετρητών. Σε αυτή την περίπτωση, μια πιστωτική επιστολή μπορεί να αποτελέσει εναλλακτική λύση σε μια προκαταβολή για εργασία βάσει σύμβασης εξωτερικού εμπορίου. Εάν ο εισαγωγέας έχει δωρεάν οικονομικούς πόρους για να πληρώσει για τα αγαθά και επιδιώκει επίσης να ελαχιστοποιήσει τους κινδύνους που περιγράφονται παραπάνω, τότε μπορεί να επικοινωνήσει με την τράπεζά του με αίτηση για άνοιγμα επιβεβαιωμένης πίστωσης υπέρ του πωλητή, μεταφέροντας το 100% του πιστωτική επιστολή σε λογαριασμό σε αυτήν την τράπεζα. Σε αντίθεση με μια προκαταβολή, μια καλυμμένη πίστωση σάς επιτρέπει να ορίσετε όρους πληρωμής που προστατεύουν στο μέγιστο τα συμφέροντα του εισαγωγέα (για παράδειγμα, αναφέροντας στην πίστωση τον ακριβή τόπο και χρόνο παραλαβής των αγαθών, την απαιτούμενη ποσότητα και την παράδοσή τους η μέθοδος εγγυάται ότι η πληρωμή δεν θα πραγματοποιηθεί έως ότου αποσταλεί τα αγαθά).

Ο κίνδυνος λήψης προϊόντων χαμηλής ποιότητας μπορεί να ελαχιστοποιηθεί υποδεικνύοντας ότι τα έγγραφα που εκδίδονται από ανεξάρτητους οργανισμούς είναι υποχρεωτικά (για παράδειγμα, πιστοποιητικό ποιότητας του προϊόντος, η ποσότητα του, η συμμόρφωση με τις απαιτήσεις GOST, ένα κτηνιατρικό πιστοποιητικό, ένα πιστοποιητικό προέλευσης το προϊόν). Ωστόσο, για τον έλεγχο των υποβληθέντων εγγράφων, οι τράπεζες χρεώνουν μια πρόσθετη προμήθεια, η οποία, κατά κανόνα, δεν υπερβαίνει το 0,25–0,35% του ποσού της συναλλαγής.

Ακάλυπτη πιστωτική επιστολή με πληρωμή αμέσως με την προσκόμιση των εγγράφων. Αυτή η μορφή πληρωμής πιστωτικής επιστολής σε συναλλαγές εισαγωγής είναι η πιο κοινή, καθώς το σχήμα εφαρμογής της είναι απλό. Όταν ανοίγετε μια τέτοια πιστωτική επιστολή, δεν χρειάζεται να προκαταθέσετε το ποσό της κάλυψης στην τράπεζα - ο εισαγωγέας μπορεί να πληρώσει για τα αγαθά μόνο μετά την αποστολή τους. Έχοντας λάβει επιβεβαίωση για το άνοιγμα μιας πιστωτικής επιστολής, ο πωλητής θα αποστείλει τα εμπορεύματα και θα υποβάλει τα συμφωνημένα έγγραφα στην τράπεζα που πραγματοποιεί την πληρωμή. Έτσι, ο εισαγωγέας δεν εκτρέπει τα χρήματά του από την κυκλοφορία από τη στιγμή που ανοίγει η πιστωτική επιστολή έως ότου γίνει η πληρωμή από την επιβεβαίωση τράπεζα. Σήμερα, η προμήθεια των τραπεζών για το άνοιγμα μιας τέτοιας πιστωτικής επιστολής (λαμβάνοντας υπόψη το κόστος επιβεβαίωσης της πιστωτικής επιστολής από ξένη τράπεζα) είναι 7–8% ετησίως, αν και αυτή η τιμή μπορεί να εξαρτάται από την περίοδο ισχύος της επιστολής πίστωση και το είδος της εξασφάλισης που παρέχεται.

Πιστωτική επιστολή χωρίς κάλυψη με αναβολή πληρωμής. Ανάλογα με τις οικονομικές του δυνατότητες, ο πωλητής μπορεί να παράσχει στον εισαγωγέα εμπορική πίστωση. Ταυτόχρονα, έχει εγγύηση από την τράπεζά του για πληρωμή βάσει της πιστωτικής επιστολής και ο εισαγωγέας δεν χρειάζεται να συνάψει δάνειο από την τράπεζα ή να εκτρέψει το κεφάλαιο κίνησης του για πληρωμή. Εάν ένας αλλοδαπός πωλητής αρνηθεί να παράσχει εμπορική πίστωση βάσει πιστωτικής επιστολής που ανοίχτηκε υπέρ του, η τράπεζα μπορεί να προσφέρει στον εισαγωγέα χρηματοδότηση μετά την εισαγωγή (μεταχρηματοδότηση) αυτής της συναλλαγής.