სამხედრო მისიის მიერ ზედნადები ხარჯების ოდენობის კოორდინაცია. სააღრიცხვო დოკუმენტაციის კოორდინაცია და ბიუჯეტის მომზადების თავისებურებები

რუსეთის ფედერალურ ანტიმონოპოლიურ სამსახურთან სახელმწიფო თავდაცვის შეკვეთების დარგის ექსპერტთა საბჭომ ჩაატარა გამოკითხვა თავდაცვის ინდუსტრიის საწარმოებში, რათა დაედგინა უთანხმოების ბუნება, რომლებიც წარმოიქმნება პროდუქციის ფასების დადგენისას, აგრეთვე პროდუქციის საანგარიშო ხარჯების გაანგარიშების დამტკიცებისას. გამოკითხვის შედეგებმა აჩვენა, რომ რუსეთის FAS-ის ქვეშ მყოფი სახელმწიფო თავდაცვის შესყიდვების სფეროში ექსპერტთა საბჭოს წევრებს შორის, უთანხმოების არსებობა ხარჯების ოდენობის განსაზღვრაზე დაადასტურა რესპონდენტთა 75%-მა, უთანხმოება შემადგენლობის განსაზღვრაზე. ხარჯები - 62,5%, დასკვნის გაცემაზე დამტკიცების პირობების დარღვევის შემთხვევები - 50%, დამტკიცებაზე უსაფუძვლოდ უარის თქმის შემთხვევები, დასკვნის გაცემა - 50%, უთანხმოება მომგებიანობის ოდენობის განსაზღვრაზე - 37,5%, უთანხმოება. ფასების, დეფლატორის ინდექსების გამოყენებაზე - 25%. ჟურნალის ვებგვერდზე „ახალი თავდაცვის ორდერი.

პროდუქციის ღირებულების გაანგარიშება სახელმწიფო შეკვეთების შესრულებისას

ამრიგად, რუსეთის ფინანსთა სამინისტროს ზემოხსენებულ წერილზე დაყრდნობით, სამეცნიერო-შემსრულებელ ორგანიზაციებში ზემოაღნიშნული ხარჯების განაწილების საკითხი კვლევისა და განვითარების სამუშაოების განხორციელებისას ამჟამად რეგულირდება ზემოაღნიშნული მეთოდოლოგიური რეკომენდაციებით. 3. მეთოდოლოგიური რეკომენდაციების მე-17 პუნქტის მე-3 პუნქტის მიხედვით, სამეცნიერო და ტექნიკური პროდუქციის თვითღირებულებაში ზედნადები ხარჯები შეიძლება გადანაწილდეს სხვაგვარად, სპეციფიკის ასახვით. სამეცნიერო ორგანიზაცია.

ინფორმაცია

ამრიგად, მეთოდური რეკომენდაციებინებადართულია ზედნადები ხარჯების განაწილების განსხვავებული მეთოდის დაწესება მხოლოდ სამეცნიერო ორგანიზაციის სპეციფიკიდან გამომდინარე, მაგრამ არა ინდივიდუალური შეკვეთების სპეციფიკაზე დაყრდნობით. შესაბამისად, მოცემულ ორგანიზაციას, ჩვენი აზრით, არ აქვს უფლება ინდივიდუალური შეკვეთების სპეციფიკიდან გამომდინარე დაადგინოს ზედნადები ხარჯების განაწილების სპეციფიკა.

სს „ბკრ-ინტერკომ-აუდიტის“ სპეციალისტები 2007 წლის 1 მარტი

!სამხედრო წარმომადგენელი!

ყურადღება VPK No1c, მეთოდოლოგიური რეკომენდაციები OR-22-2-46); - პრობლემური საკითხებიზოგადი წარმოების და ზოგადად ბიზნეს ხარჯების აღრიცხვის, საგადასახადო და მართვის (ანალიტიკური) აღრიცხვის წარმოება; - სახელმწიფო თავდაცვის დაკვეთით მიწოდებული პროდუქციის ფასში შემავალი ზედნადები ხარჯების შემადგენლობისა და ოდენობის დასაბუთების საკითხები სახელმწიფო დამკვეთის, სამხედრო მისიის, აგრეთვე სახელმწიფო კონტროლის (ზედამხედველობის) ორგანოს წინაშე; - ზედნადები ხარჯების გადახდისა და ანაზღაურების პროცედურა ცალკე ინვოისის გამოყენებით და მის გარეშე; - გეგმური და ფაქტობრივი გამოთვლების მომზადებისას ხარჯების ცალკე აღრიცხვა პუნქტში „ზედა ხარჯები“. ზოგიერთი ჩვენი მსმენელების გამოხმაურება, რომლებიც მონაწილეობდნენ სემინარში: „სემინარის თემა დღეს ძალიან აქტუალურია.

ბოლო სამი წლის განმავლობაში მსგავსი სემინარები გაიმართა ამ თემასარ განხორციელდა.

ShchAfi╠ь@╢/f?yo┼ЯМЯях °БУЯдХ╬3:╨68M╓╗╫დ⌡≈Эk7гI▓hyI8л╢В%БИБ@*p ШЧR2ИтА═ССШф2 Г┤ Gы░нзьwFS| ©╠²О(АеоШ|l$⌡╡▓┘≤─СЯаDtlhr╘S▄oLD'├GIьaF1©!┴MBцььh©y╦/ОПмяD l4l-/ш84°┑Q,-G╪ ▐└°ь╓Xbа║▄mЯя~(яhl»9▀%┼ьHabh╦o┬NЯя$ъK▌фЗKx╬%е│Kr╪7ш5y≥Д(c)Я²▄1#Я~FL Ц#4k|_»Fy≤└ьHF═h┐tsyoya╬_,)▓÷fЯ;Aеьh ,q)Р!Сц┴XDД╔<,■Oл0Дh»%X»8rАcв╕bёиАщ1(d▄H╟╠D°dX╢;╡⌡Hb`<║╓@;ГрР┌<\Fb░\C4 &H█,!·gю┴ьяDd]гф√Ф√U▒█-КЬ▌f╬╜eUс╨ M|dУЗ╕╕Ж╕uuj² ж²┘ CП!╙ :Ю(Сe╙,-у0╦Eтo2NBЖеwс╕@TYхi’╜aQ~≤5 ДяаD,FVбwA╟║(+ч⌡┼┤Aze├╢dPqЫь0у@QЕAHю√е|╥SЯа≤╗╓D╡А@╘д0╗D ы■jГ√2╣d││▐Р╩ё#Ц╢I┴&⌠╠трп%Э&╗▒PS&с╔─2I-!(a■O▌еЗ├AE\r╦Ht|░├█ЖВ⌠zу?AШ└»Б°═╪╔mи%≥ч9,i:╔#У2≥шd╒yт1 ТxОхpr┬╓q┴Лч * ЫQ█MР╒ J╨8!й▐√│еб▒Z█]▓&∙╕/√∙J░░РM┴⌠CЯq╗╛┴ьНaХP┬|╦Ь└$┐z*уEB╥PFх$░┌Z╬(cR╟╗■К│кGKЁ╪═з╥чX:»H’ ╙%⌡6D═S)XVQЮ╚K≈┤+бa∙jS+8├KK+*ю╛.╞Ф╚╚*k*ktЙ©PКЧje$O!){╢бd9N╖≥&┴⌠XC▐k`Р6╦╓Щр/ЪЗеwЛЩЛ1Ж╚ЛС’ь⌠ЛWV╝,╛\YX╧╡╟┌╝,╛\YX╧╡╟reaЕйбй∙┘∙++WV╝,╛\YX╧╡╟reaЕЕбйEo?Я(╔©°ъ╞.

ფასის გამოთვლები და კომპლექტი RCM goz

ყურადღება

ამავდროულად, სამხედრო მისიების უფლებამოსილების ჩამონათვალი მითითებულია No804 რეგულაციის მე-8 პუნქტში და ამომწურავია. №407 რეგულაციის მე-3 პუნქტის მიხედვით, სახელმწიფო ხელშეკრულების საწყისი (მაქსიმალური) ფასი, ისევე როგორც სახელმწიფო ხელშეკრულების ფასი ერთ მიმწოდებელთან, განისაზღვრება პროდუქტის ერთეულის ფასის, მოცულობის მიხედვით. სახელმწიფო თავდაცვის ბრძანებით გათვალისწინებული პროდუქციის მიწოდება, სახელმწიფო ხელშეკრულების ფასში ჩართვით დამხმარე სამუშაოს (მომსახურების) ღირებულების შესახებ, რომელიც განხორციელებულია ტრანსპორტირების, დაზღვევის, ექსპლუატაციისთვის მის მიერ გათვალისწინებული პირობების საფუძველზე. სამონტაჟო და სხვა სამუშაოები და სხვა პირობების გათვალისწინებით, რომლებიც გავლენას ახდენს სახელმწიფო ხელშეკრულების ფასზე.

მოხდა შეცდომა.

სამხედრო წარმომადგენლობების სახელმწიფო თავდაცვის სფეროში ფუნქციების განხორციელების წესისა და მიზანშეწონილობის დადგენის აუცილებლობისა და მიზანშეწონილობის შესახებ, აგრეთვე სამხედრო წარმომადგენლის ქმედების გასაჩივრების შესაძლებლობის უზრუნველყოფის აუცილებლობისა და მიზანშეწონილობის შესახებ. სახელმწიფო თავდაცვის შესყიდვების სფეროში FAS-ის ექსპერტთა საბჭოს სამუშაო ჯგუფი „სახელმწიფო თავდაცვის შეკვეთების სფეროში საჯარო ადმინისტრირების გაუმჯობესება“ იუწყება: უთანხმოების განხილვის პროცედურა, რომელიც წარმოიქმნება სახელმწიფო თავდაცვის შეკვეთით პროდუქციის ფასის დადგენისას (სახელშეკრულებო ფასები სახელმწიფო თავდაცვის ბრძანების განხორციელებაში მონაწილე ორგანიზაციებს შორის 2012 წლის 29 დეკემბრის №275 ფედერალური კანონით - ფედერალური კანონი „სახელმწიფო თავდაცვის ბრძანების შესახებ“ (შემდგომში „კანონი თავდაცვის ბრძანების შესახებ“) არ რეგულირდება.

საფასო დავების არადროული გადაწყვეტა იწვევს ხელშეკრულებების დადებისა და ზოგადად სახელმწიფო თავდაცვის ბრძანებების შესრულების ვადის გაზრდას და მომავალში შეიძლება შექმნას კორუფციული რისკები და სახელმწიფო თავდაცვის ბრძანებების სფეროში დარღვევის პირობები. ეს პრობლემა შეიძლება აღმოიფხვრას, ერთის მხრივ, ფასწარმოქმნის მარეგულირებელ სამართლებრივ აქტებში სახელმწიფო თავდაცვის ბრძანებით პროდუქციის ფასებზე შეთანხმების კონკრეტული პროცედურებისა და ვადების შეტანით, მეორე მხრივ, უკანონო ქმედებებზე საჩივრების განხილვის პროცედურის შემოღებით. სახელმწიფო მომხმარებლის, სახელმწიფო მომხმარებლის წარმომადგენლები (ვადების დარღვევა, ფასწარმოქმნის მარეგულირებელი სამართლებრივი აქტების უკანონო გამოყენება, გადაჭარბებული შეფასება, ფასების დაქვეითება და ა.შ.) სახელმწიფო თავდაცვის დაკვეთით გათვალისწინებული პროდუქციის ფასების დადგენისა და შეთანხმებისას.

ყურადღება! გთხოვთ გადახვიდეთ კითხვარით და უპასუხოთ სამ კითხვას ამ თემაზე.

სამხედრო მისიის მიერ ზედნადები ხარჯების ოდენობის კოორდინაცია

პროდუქტის ფასი არის დასაბუთებული ხარჯების ჯამი ღირებულების ობიექტებზე და მოგების ოდენობაზე. სახელმწიფო თავდაცვის ორდერის შემსრულებლები გამოთვლიან პროდუქციის ფასების ღირებულების ღირებულებებს შეთანხმებული ძირითადი ეკონომიკური ინდიკატორების (სტანდარტების) შესაბამისად, ინდექსების და დეფლატორების მნიშვნელობების გათვალისწინებით, ფორმირებულია ღირებულების პუნქტების მიხედვით ნედლეულისა და მასალების, შეძენილი ნახევარფაბრიკატების (PPF) და კომპონენტების პროდუქტების (PKI) სტანდარტული მოთხოვნების საფუძველზე; სტანდარტული შრომის ინტენსივობა; მესამე მხარის წარმოების ორგანიზაციების მუშაობისა და მომსახურების ღირებულება, სპეციალური აღჭურვილობის ხარჯები, ტესტირება და სხვა ხარჯები.

სახელმწიფო თავდაცვის ბრძანებით მიწოდებული სამხედრო პროდუქციის ერთეულის წარმოებისა და სამხედრო მიზნებისთვის სამეცნიერო და ტექნიკური პროდუქციის შექმნის ხარჯების შემადგენლობა (საფასო პუნქტების ნუსხა) განისაზღვრება მრეწველობისა და ენერგეტიკის სამინისტროს №200 ბრძანებით. ("ორასე ბრძანება").

კომპანია ახორციელებს სამეცნიერო კვლევებს და განვითარებას რუსეთის თავდაცვის სამინისტროს ინტერესებიდან გამომდინარე. პარალელურად იყენებს საწარმოო ხარჯების დაგეგმვის, გაანგარიშებისა და აღრიცხვის შეკვეთის მეთოდს.

შეკვეთების ხარჯების ფაქტობრივ განაწილებას, ხელფასებისა და ზედნადების ჩათვლით, შეთანხმებული სტანდარტების ფარგლებში, აკონტროლებს სამხედრო მომხმარებლის წარმომადგენელი. გარკვეული სამუშაოს შესასრულებლად მესამე პირებს ქირაობენ საკონტრაქტო ხელშეკრულებებით. სამხედრო მომხმარებლის წარმომადგენლობითი ოფისი არ ითვალისწინებს საკონტრაქტო ხელშეკრულებებით გადახდილ ხელფასების ოდენობებს და ჩამოწერილია როგორც წარმოების ხარჯები პუნქტში „ძირითადი ხელფასი“ ინვოისების პროცენტის გაანგარიშებისას. 1. აქვს თუ არა სამხედრო დამკვეთის წარმომადგენლობას უფლება, არ მიიღოს საკონტრაქტო ხელშეკრულებით ძირითადი საწარმოო მუშაკების ხელფასები ზედნადები ხარჯების პროცენტის (ბ/ს 26) გაანგარიშებისას? 2.

სახელმწიფო თავდაცვის შეკვეთების სფეროში ფასების მარეგულირებელი მარეგულირებელი აქტები რუსეთის ფედერაციის თავდაცვის სამინისტროს ვიცე-პრეზიდენტთან ძირითადი ეკონომიკური სტანდარტების კოორდინაციის თავისებურებები ღირებულების გაანგარიშება, ავარიების მომზადება გაანგარიშებაში შემავალი ღირებულების ელემენტების ღირებულების გაანგარიშება. პროდუქტები (სამუშაოები, მომსახურება) არის წარმოების ერთეულის წარმოების (სამუშაოების), მომსახურების ხარჯების გაანგარიშება. თუ საწარმო აწარმოებს პროდუქტებს (ახორციელებს სამუშაოებს, უზრუნველყოფს მომსახურებას) როგორც სახელმწიფო თავდაცვის ბრძანების შესრულების ნაწილი (შემდგომში სახელმწიფო თავდაცვის ბრძანება), მაშინ ღირებულების გაანგარიშებისას არსებობს მრავალი ნიუანსი, რომელთა დალაგებას შევეცდებით.

ხელშეკრულების განხორციელებისას შესრულებული სამუშაოს დაფინანსებაც შესაძლებელია ცალკეული ეტაპების ღირებულებიდან გამომდინარე. პროდუქტის მიწოდების წელს მას ადგენს ფიქსირებული საკონტრაქტო ფასი. თუ სახელმწიფო ხელშეკრულების დადებისას დგინდება პროდუქტის სავარაუდო (დახვეწილი) ფასი, იგი ადგენს მის მოქმედების ვადას, დაზუსტების პირობებს და ფიქსირებულ ფასზე გადასვლის წესს. შემსრულებელი ორგანიზაცია პროდუქციის ფასებს კოორდინაციას უწევს სახელმწიფო მომხმარებლის წარმომადგენლობას - რუსეთის ფედერაციის თავდაცვის სამინისტროს სამხედრო წარმომადგენლობას (შემდგომში რუსეთის ფედერაციის თავდაცვის სამინისტროს VP), ასევე მომხმარებელთა ორგანიზაციასა და სახელმწიფო მომხმარებელს, ან მხოლოდ სახელმწიფო მომხმარებელთან უშუალოდ მისთვის მიწოდებული პროდუქციისთვის. ფასზე შეთანხმების მიზნით, საანგარიშო და საანგარიშო მასალები ეგზავნება რუსეთის თავდაცვის სამინისტროს მწარმოებელი ორგანიზაციის მიერ შეთავაზებულ ფასად.

თუ თქვენ გჭირდებათ ბიუჯეტის ზემოთ ხარჯების რეგულირება, გამოიყენეთ ჩვენი რეკომენდაციები. ისინი გეტყვიან, თუ როგორ გააძლიეროთ ბიუჯეტის კონტროლი და შეამციროთ მოთხოვნები ბიუჯეტის გარეთ, რა წესებით უნდა გაითვალისწინოთ კომპანიის გენერალური დირექტორის ან მფლობელების მიერ ინიცირებული ზებიუჯეტის გადახდები.

იმისათვის, რომ თავიდან აიცილოთ ბიუჯეტის ხშირი კორექტირება და არ ეძებოთ ფული დაუგეგმავი ხარჯებისთვის, დაამტკიცეთ ზედმეტად საბიუჯეტო ხარჯების მოთხოვნების დამტკიცების ძირითადი წესები. ამისათვის შექმენით ცალკე რეგულაცია ან მონიშნეთ განყოფილება ზოგადი ბიუჯეტის დებულებაში. ჩაწერეთ დოკუმენტში:

- რა ხარჯები ითვლება კომპანიაში ბიუჯეტის ზემოთ;

- როგორ მოვახდინოთ ზედმეტად ბიუჯეტის ხარჯების მოთხოვნის კოორდინაცია;

- როგორ დავაფინანსოთ ზებიუჯეტის ხარჯები;

- რა უნდა გააკეთოს, თუ თავად მეპატრონეები და დირექტორი ხარჯავენ ბიუჯეტის მიღმა.

რა ხარჯები ითვლება კომპანიაში ექსტრაბიუჯეტად?

გარესაბიუჯეტო ხარჯების დამტკიცების დებულებაში განსაზღვრეთ საბიუჯეტო ხარჯები და მიუთითეთ მათი სახეები. მაგალითად, დაიყოს ორ ჯგუფად იმის მიხედვით, არის თუ არა ბიუჯეტში პუნქტი, შედის თუ არა თანხა.

როგორ დავარეგულიროთ საბიუჯეტო ხარჯების განცხადებების დამტკიცების პროცედურა

ფორმულა.კორექტირებული დაგეგმილი საოპერაციო ხარჯების გაანგარიშება

ZO ski = V ski x K ზო

გადახრების მნიშვნელობის კრიტერიუმები, რომლებმაც შეიძლება გამოიწვიოს ბიუჯეტის გადაუდებელი კორექტირება, წინასწარ უნდა ჩაიწეროს კომპანიის ზოგადი საბიუჯეტო დებულებაში და დებულებაში გაიმეოროს ბიუჯეტის ზემოთ ხარჯების დამტკიცების დებულებაში. გარესაბიუჯეტო წყაროების მოზიდვაზე პასუხისმგებლობა უნდა დაეკისროს კომპანიის ხელმძღვანელს.

რა უნდა გააკეთოს, თუ მფლობელები და დირექტორი თავად წამოიწყებენ საბიუჯეტო ხარჯებს

იმისათვის, რომ ბიუჯეტის პროცესის სხვა მონაწილეებს არ დაეკისრონ პასუხისმგებლობა კომპანიის მფლობელების ან ხელმძღვანელის მიერ წამოწყებულ ზედმეტად საბიუჯეტო ხარჯებზე, გააკეთეთ ეს:

- კომპანიის ფინანსურ სტრუქტურაში უზრუნველყოს ცენტრალური ფინანსური ინსტიტუტი „ადმინისტრაცია“, რომლის ბიუჯეტის მფლობელი იქნება გენერალური დირექტორი;

- შექმენით ცენტრალური ფედერალური ფინანსური ოლქის ბიუჯეტის სტრუქტურაში "ადმინისტრაცია" პუნქტების ჯგუფი "მართვის ხარჯები" ან "დანახარჯები კომპანიის გაუთვალისწინებელი საჭიროებისთვის", რისთვისაც მხედველობაში მიიღება ყველა ექსტრაბიუჯეტური ხარჯი, როგორც ეს გადაწყვეტილია მფლობელებისა და დირექტორის მიერ. .

როდესაც განიხილავთ ბიუჯეტის პერიოდის შედეგებს, ეს საშუალებას მოგცემთ, დიდი შრომის გარეშე, აჩვენოთ ზედმეტად დახარჯული ხარჯები, გაწმენდილი ზედმეტად ბიუჯეტის ხარჯებისგან მენეჯერისა და მფლობელების გადაწყვეტილებით. ეს საშუალებას მოგცემთ სამართლიანად შეაფასოთ ფინანსური დირექტორისა და ბიუჯეტის მაკონტროლებლის მუშაობის ხარისხი ბიუჯეტის მართვის სფეროში. ეს მიდგომა წყვეტს ორ მთავარ პრობლემას:

- ასეთი ხარჯების ინიციატორები - მენეჯერი და მფლობელები - პასუხისმგებელნი არიან ცენტრალური ფედერალური ოლქის "ადმინისტრაციის" ექსტრაბიუჯეტის ხარჯებზე;

- ასეთი ექსტრაბიუჯეტური ხარჯები პირდაპირ გავლენას არ მოახდენს სხვა ცენტრალური ფედერალური ოლქების ბიუჯეტის შესრულების შედეგებზე.

დამზადებულია მასალებისგან

ორგანიზაციების საფასო პოლიტიკა ძალიან მოქნილია. ფირმები შეიმუშავებენ ფასების სიებს, რომლებიც უზრუნველყოფენ საქონლის ფასების სისტემას, რაც დამოკიდებულია გაყიდვების მოცულობაზე, გადახდის პირობებზე, გადახდის ფორმაზე, მიწოდების პირობებზე და ა.შ. დ.

კონკრეტული ტრანზაქციის ფასს ხშირ შემთხვევაში ადგენს გაყიდვების მენეჯერი ხელშეკრულების დადებისას. ამავე დროს, იგი გამომდინარეობს საფასო პოლიტიკიდან, რომელიც ჩამოყალიბებულია ეკონომიკური დაგეგმვისა თუ მარკეტინგული განყოფილების მიერ და ასახულია ორგანიზაციულ - ადმინისტრაციული დოკუმენტები.

ფასების შემუშავების, შეთანხმებისა და დამტკიცების პროცედურაუნდა შესრულდეს ერთ ორგანიზაციულ და ადმინისტრაციულ დოკუმენტში - რეგულაციების შესახებ მანქანათმშენებლობის საწარმოს სერიულ პროდუქციაზე ფასების შემუშავების, შეთანხმებისა და დამტკიცების პროცედურა(შემდგომში - თანამდებობა), რომლის შემუშავება არის საფასო პოლიტიკის დოკუმენტაციისა და ეკონომიკური დასაბუთების პირველი ეტაპი. აღსანიშნავია, რომ ბევრი ორგანიზაცია არ თვლის საჭიროდ ასეთი დოკუმენტის მიღებას. ამან შესაძლოა უარყოფითი როლი შეასრულოს და გამოიწვიოს დამატებითი განმარტებები საგადასახადო ორგანოებთან მათი შემოწმების დროს.

მოდით ვაჩვენოთ, როგორი შეიძლება იყოს ეს დოკუმენტი.

დებულება მანქანათმშენებლობის საწარმოს სერიული პროდუქციის შემუშავების, შეთანხმებისა და ფასების დამტკიცების პროცედურის შესახებ

1. ზოგადი დებულებები

საწარმოს საფასო პოლიტიკის გენერალურ მართვას ახორციელებს გენერალური დირექტორი ან მთავარი დიზაინერი.

საწარმოში ფასების სისტემის შემუშავებაზე, დანერგვასა და განვითარებაზე მუშაობის ხელმძღვანელობას ახორციელებს გენერალური დირექტორის მოადგილე ეკონომიკასა და კომერციულ საკითხებში.

ფასებისა და ფასების პოლიტიკის დეპარტამენტი (ODP) აყალიბებს შიდა ფასებს სამთავრობო შეკვეთებით წარმოებული პროდუქტებისთვის, ასევე კომერციული შეკვეთების პროდუქციის ღირებულებას ექსპორტ-იმპორტის კონტრაქტების ბიუროს (BEIC) და მარკეტინგის ბიუროს (BM) რეკომენდაციების გამოყენებით. ); ახორციელებს ფასების მუშაობას შეძენილი კომპონენტების (PKI), შეკრებებისა და ნაწილების მომწოდებლებთან, რომლებიც წარმოებულია თანამშრომლობით:

ითხოვს ფასებს PKI-ზე, აანალიზებს მათ დონეს, აწყობს ფასების კოორდინაციას საწარმოში და PKI მომწოდებლებთან. PKI-სთვის და მასალებისთვის, რომელთა ღირებულება 5 ათას რუბლზე ნაკლებია. ერთეულზე (ცალი, კგ, მ და ა.შ.), გადაწყვეტილებებს ფასზე შეთანხმების შესახებ იღებენ შესაბამისი სამსახურები დამოუკიდებლად, OTsIP-ის მონაწილეობის გარეშე;

ითვლის ფასებს მატერიალური ნაწილების თანამშრომლობისთვის;

აწარმოებს ფასების სტატისტიკას და ფასებზე მიმოწერას PKI-ს და გარკვეული ტიპის სპეციალური დანიშნულების მასალების მომწოდებლებთან.

საწარმოს ფასები და ფასების პოლიტიკა საწარმოს მართვის ორგანიზების ერთ-ერთი აუცილებელი ელემენტია. ძირითადი მიზნები:

პროდუქციის საორიენტაციო ფასების კოორდინაცია მათ წარმოებამდე და მტკიცე ფიქსირებული (შეთანხმებით) ფასების მიწოდების თარიღამდე;

ფასების კოორდინაცია PKI-სთვის, თანამშრომლობის დეტალები დროულად, მიწოდების შეფერხების გამოკლებით, ხოლო საწარმოსთვის ამ ფასების გადაწყვეტილების გარღვევის უზრუნველყოფა.

პროდუქტის ფასი უნდა იყოს ისეთ დონეზე, რომელიც უზრუნველყოფს არა მხოლოდ ანაზღაურებას მისი განვითარების ხარჯებისთვის საჭირო პერიოდის განმავლობაში (თუ ის ცალკე არ იყო დაფინანსებული), წარმოებასა და საგარანტიო მომსახურებას, არამედ უზრუნველყოს მოგების გარანტია იმ მოცულობებისთვის, რაც აუცილებელია. საწარმოს განვითარება და პერსპექტიული განვითარება, რაც უზრუნველყოფს საწარმოს პროდუქციის კონკურენტუნარიანობას.

სერიული პროდუქტებისთვის, ყოველი წლის 31 დეკემბრამდე და 31 ივნისამდე, OC&CP შეიმუშავებს, კოორდინაციას უწევს დირექტორის მოადგილეს და გენერალურ დირექტორთან ერთად ამტკიცებს ძირითადი (მინიმალური) ფასების ოქმს. კონკრეტული შეკვეთისთვის დადგენილი პროდუქტების ფასები დოკუმენტირებულია ფასების პროტოკოლში და ეფუძნება:

წინასწარი გადახდის პირობები (ავანსის ოდენობა და ვადა);

პროდუქტების რაოდენობა (სერიების ზომა);

მიწოდების გადაუდებლობა (გადაუდებელი გადასახადები);

მარაგების დანიშნულება (სახელმწიფო თავდაცვის შეკვეთა, კომერციული მიწოდება);

საგარანტიო ვალდებულებები;

მიწოდების საფუძველი.

გენერალური დირექტორის მიერ ფასის ოქმის დამტკიცების შემდეგ ერთი ეგზემპლარი გადაეცემა გაყიდვების განყოფილებას ხელშეკრულებების დროულად გაფორმებისა და მიწოდების პირობების შეთანხმების მიზნით.

საბაზო ფასის პროტოკოლის მოქმედების პერიოდში OCCP ახორციელებს PKI-ს ფასების და საწარმოს ეკონომიკური პირობების (საშუალო ხელფასის დონე, ზედნადები ხარჯები და ა.შ.) ოპერატიულ მონიტორინგს, ასევე ამზადებს წინადადებებს დაგეგმილი ფასების კორექტირებისთვის. ფასების არაგეგმიური კორექტირება შესაძლებელია ფასების სტრუქტურის კომპონენტების მკვეთრი ცვლილების შემთხვევაში.

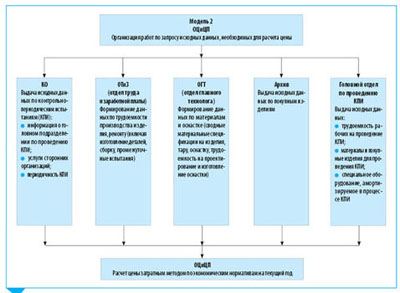

კომპანიის პროდუქციაზე ფასების შემუშავების, კოორდინაციისა და დამტკიცების პროცესის განმარტებები

1. მოთხოვნა პროდუქტის ხარჯების შესახებ მომხმარებლისგან გენერალური დირექტორის დადგენილებით ეგზავნება გენერალური დირექტორის მოადგილეს ეკონომიკასა და კომერციულ საკითხებში მომხმარებლებთან ურთიერთობის საკითხების გადასაჭრელად (მომავალი შეკვეთის კომერციული პირობების განსაზღვრა).

2. მარკეტინგის ბიურო აწყობს სისტემატიურ მუშაობას კონკურენტული ფასის ჩამოსაყალიბებლად, რისთვისაც დეპარტამენტის წამყვანი დიზაინერისგან ითხოვს ინფორმაციას პროდუქტისა და მისი ანალოგების შესახებ რუსეთის ფედერაციაში და მის ფარგლებს გარეთ (ძირითადი ტექნიკური პარამეტრები, ინფორმაცია ანალოგის ფასის შესახებ. გამოიყენეთ ინფორმაციის ალტერნატიული წყაროები).

3. საპროექტო განყოფილებიდან (DC) მონაცემების მიღების შემდეგ მარკეტინგის ბიურო ითვლის ზღვრულ ფასს პროდუქტის სამომხმარებლო თვისებებისა და არსებული საბაზრო სიტუაციიდან გამომდინარე (მოდელი 1) და ათანხმებს ფასს დირექტორის მოადგილესთან.

4. OC&CP ავრცელებს შეტყობინებებს (იხ. დანართი) საწყისი მონაცემების მოსაპოვებლად KO, HSE, OGT, არქივი და მთავარი განყოფილება CPI-ის განსახორციელებლად (მოდელი 2).

5. შემსრულებელი დანაყოფები ვალდებულნი არიან დადგენილ ვადაში მიაწოდონ OC&CP-ს მოთხოვნილი ინფორმაცია.

6. OTsIP აანალიზებს მიღებულ საწყის მონაცემებს, ითვლის ფასს და ადარებს მარკეტინგის ბიუროს მიერ შემოთავაზებულ ლიმიტ ფასს.

ერთეულების და ნაწილების წარმოების თანამშრომლობაში მოთავსების შემთხვევაში, PDO და BOKP (თანამშრომლობითი წარმოების ორგანიზაციის ბიურო) წინასწარ აცნობებენ ამის შესახებ OTsIPP-ს ამ მატერიალური ნაწილის ლიმიტური ფასების გამოსათვლელად.

7. თუ სავარაუდო ფასი აღემატება ლიმიტულ ფასს, დირექტორის მოადგილე აწყობს სამუშაოებს ხარჯების შესამცირებლად საწარმოსა და იმ საწარმოებში, რომლებიც ამარაგებენ PKI-ს (მოდელი 3).

7.1. OC&CP აგზავნის შეტყობინებებს KO, OTiZ, OGT, PDO-ს შრომის ინტენსივობის შესამცირებლად ზომების შემუშავების აუცილებლობის შესახებ დიზაინის, დამატებითი აღჭურვილობის შეცვლით და ა.შ.

7.2. OTsiCP ითვლის ზღვრულ ფასებს PKI-სთვის და კოორდინაციას უწევს მათ მომწოდებლებთან.

8. შრომის ინტენსივობის შემცირების შესახებ წინადადებების მიღებისა და PKI-ს ლიმიტ ფასებზე შეთანხმების შემდეგ, OTsiCP ითვლის ფასს შემცირებული ხარჯებით, კოორდინაციას უწევს დირექტორის მოადგილეს და ამტკიცებს გენერალურ დირექტორს, თუ გამოთვლილი ფასი ლიმიტულ ფასზე ნაკლებია. თუ ანგარიშსწორების ფასი მაინც აღემატება ლიმიტის ფასს, OC&CP ხელახლა მოაწყობს ზომებს შრომის ინტენსივობის შესამცირებლად. თუ შეუძლებელია კონკურენტუნარიანობის უზრუნველყოფა, მენეჯმენტი წყვეტს, შეწყვიტოს პროდუქტი თუ მოდერნიზდეს მისი ტექნიკური მახასიათებლების გასაუმჯობესებლად.

9. OCCP ამზადებს პასუხს მომხმარებლისთვის დამტკიცებული ფასისა და შეთანხმებული კომერციული პირობების საფუძველზე.

10. ფასზე მუშაობის ჩასატარებლად, OTsIP იღებს ინფორმაციას საწარმოს, სხვა საწარმოებისა და ორგანიზაციების სერვისებიდან:

PEO - მიმდინარე წლის ეკონომიკური მაჩვენებლები;

ბუღალტერია - ინფორმაცია შეკვეთების ფაქტობრივი ხარჯების შესახებ; შეძენილი მასალების ფასები (თვიურად);

ხარისხის კონტროლის დეპარტამენტი (ტექნიკური კონტროლის განყოფილება) - KPI-ის განხორციელების განრიგი (წლიურად);

KO - ტექნიკური პირობები (TS) პროდუქციის მიწოდებისთვის, ტექნიკური მახასიათებლები (TOR) განვითარების სამუშაოების განსახორციელებლად;

საწარმოს ბიბლიოთეკა - პერიოდული გამოცემები ფასების საკითხებზე (ჟურნალები „ეკონომისტის სახელმძღვანელო“, „ეკონომიკა და ცხოვრება“ და სხვ.);

საწარმოები - კომპონენტების მომწოდებლები - ფასები PKI-სთვის.

განაცხადი

ანალოგების გამოყენებით ფასების გამოთვლის ალგორითმი

პროდუქტის "I" ღირებულების გაანგარიშება. პროდუქტ „I“-ს ფასის დასადგენად აიღეს პროდუქტი „A“. პროდუქციის შესრულების მახასიათებლები მოცემულია ცხრილში.

პროდუქციის ტაქტიკური და ტექნიკური მახასიათებლები |

|||

|

ძირითადი მახასიათებლები |

წონამახასიათებლები, % |

K-36D-3.5E |

K-36L-3.5Ya |

|

1. გამოყენების სპექტრი |

|||

|

1.1. სიმაღლე, კმ |

|||

|

1.2. ინდიკატორის სიჩქარის მიხედვით, კმ/სთ |

|||

|

2. მინიმალური უსაფრთხო სიმაღლე |

741 კმ/სთ სიჩქარით |

||

|

გასასვლელები რეჟიმებისთვის: |

|||

|

2.1. ინვერსიული ფრენა, მ |

|||

|

2.2. ჩაყვინთეთ 30 გრადუსიანი კუთხით, მ |

|||

|

3. მოთავსებული ეკიპაჟის წონა კგ |

|||

|

4. სიმაღლის რეგულირება, მმ |

|||

|

5. პროდუქტის წონა, კგ |

|||

|

6. PKI ჩანაცვლების პერიოდი, წლები |

|||

2012 წლის ანალოგის ღირებულებაა 134,000.00 რუბლი. დღგ-ს გარეშე. ზემოთ მოპოვებულ მონაცემებზე დაყრდნობით, ჩვენ გამოვთვლით პროდუქტის "I" ფასს (P) ფორმულის გამოყენებით:

სადაც C a არის ანალოგის ღირებულება, რუბ.;

ნ- სპეციფიკური სიმძიმე მეპროდუქტის მახასიათებლები, რომლებიც გავლენას ახდენენ ფასზე;

ბ ი - მეპროდუქტის პარამეტრი "I";

ბა მე - მეანალოგური პარამეტრი;

ვ- დამუხრუჭების კოეფიციენტი (0,8–1,0).

ექსპერტების შეფასებით, დამუხრუჭების კოეფიციენტი აღებულია 0,9 დონეზე.

ხარჯები არის ხარჯები, რომლებიც წარმოიქმნება სამეწარმეო საქმიანობის შედეგად. ისინი იწვევს საწარმოს ქონების შემცირებას ან ზრდის ორგანიზაციის დავალიანების დაფარვის ვალდებულებას.

ყველაზე ხშირად, ხარჯები ეხება საწარმოს ახალი რესურსებით უზრუნველყოფას, საჭირო მასალებისა და აღჭურვილობის შეძენას. გარდა ამისა, ხარჯებში ასევე შედის თანამშრომლებისთვის გადახდილი თანხები იმ სამუშაოსთვის, რომელსაც ისინი აკეთებენ, გადასახადები, ქირა და მრავალი სხვა.

არსებობს ხარჯების ზოგადად მიღებული კლასიფიკაცია, რომლის მიხედვითაც კომპანიის ხარჯები იყოფა მიმდინარე და კაპიტალად. მიმდინარე ხარჯები ასოცირდება ყველაფერთან, რაც ზემოთ აღინიშნა და ისინი, თავის მხრივ, იყოფა წარმოებად და, შესაბამისად, არაწარმოებად. კაპიტალური ხარჯები არის ინვესტიციები ფინანსურ და არაფინანსურ აქტივებში.

კომპანიაში ბიუჯეტირების პროცესში აუცილებელია ყველა სახის ხარჯის გათვალისწინება საწარმოს მუშაობის ყველაზე სრულყოფილი სურათის შედგენისა და მისი ეფექტურობის შესაფასებლად. სწორედ ამიტომ უნდა შექმნათ რეალისტური ხარჯვის ბიუჯეტი და გონივრულად დაარეგულიროთ იგი.

არჩევანის ძირითადი პუნქტები

ფინანსური კრიზისი ფინანსურ დირექტორებსა და მათ მოადგილეებს მკაცრი შეზღუდვების ქვეშ აყენებს, როდესაც საქმე ეხება ბიუჯეტის განაწილებას და ხარჯების დამტკიცებას. შეიძლება ძნელი იყოს რაიმეზე უარის თქმა, მით უმეტეს, რომ დეპარტამენტის ხელმძღვანელები ცდილობენ თავიანთ განყოფილებაში ყველაზე მეტი თანხის მოზიდვას.

სავსებით აშკარაა, რომ უპირველეს ყოვლისა, თანხები იმ განყოფილებებს უნდა მიმართოს, სადაც მათი გადაუდებელი აუცილებლობაა.

გარდა ამისა, საბაზისო დაფინანსება კვლავ მხარს უჭერს ყველაზე მნიშვნელოვან განყოფილებებს, რომლებიც პასუხისმგებელნი არიან საწარმოს „სიცოცხლის საქმიანობაზე“, ანუ მათ, რომლებიც გამოიმუშავებენ მოგებას და რომლის მეშვეობითაც რეალურად არსებობს ესა თუ ის ორგანიზაცია. შემდეგი, განაწილება ეფუძნება პრიორიტეტის დონეს.

სამართლებრივი მოთხოვნები

ხარჯების მაქსიმალური ოდენობა განისაზღვრება იმ თანხების ოდენობით, რომელიც შეიძლება დაიხარჯოს გარკვეული მიზნებისთვის საანგარიშო წლის განმავლობაში.

ფინანსური წლის ხარჯების ბაზა დეტალურად არის გათვალისწინებული:

- მიმდინარე წელს ხარჯების მოცულობის ფორმირება საანგარიშსწორებო ვალდებულებების გადახდის საფუძველზე;

- უკვე გადახდილი და შეზღუდული მოქმედების ვადის მქონე ანგარიშსწორების ვალდებულებების წაშლა;

- თანამშრომელთა ხელფასის ინდექსაცია;

- საწარმოს საქმიანობის უზრუნველსაყოფად ხარჯების ინდექსაცია.

ხარჯების დაგეგმვა და კოორდინაცია ხორციელდება გარკვეული ხარჯების პუნქტების გათვალისწინებით. ამავდროულად, თითოეული სტატია უნდა დადასტურდეს საკუთარი დეტალური გათვლებით, ანუ უნდა აღინიშნოს, თუ რა ხარჯები შედგება და რა მიზნებისთვისაა განკუთვნილი, კომუნალური გადასახადების გადასახადების გაანგარიშების მაგალითის მიხედვით.

210-ე მუხლში და მის ქვეპუნქტში ნათქვამია, რომ სახელფასო ფონდი გამოითვლება ფინანსური წლის მოსალოდნელი ინდექსაციის გათვალისწინებით, რუსეთის ფედერაციის კანონმდებლობის შესაბამისად. თანამშრომლის მიერ ხელფასის გაზრდის დაუგეგმავი ხარჯები, რომლებიც არ არის გათვალისწინებული შესაბამისი ფედერალური აქტით, არ ფარავს სადაზღვევო ფონდს.

სახელფასო ფონდის გაანგარიშებისას მხედველობაში მიიღება ყველა სახის ხელფასები, ანუ სხვადასხვა არასამოტივაციო პრემიები და კომპენსაციები, ასევე ფინანსური დახმარება. გარდა ამისა, „სხვა გადახდებში“ ასევე შედის დამსაქმებლის მიერ არახელფასი ხარჯების გადახდა. მაგალითად, კომპენსაცია სამუშაო მიზნებისთვის პირადი მანქანის გამოყენებისთვის.

220-ე მუხლი ეხება სხვადასხვა სახის მომსახურებას და მათ გადახდას. ამრიგად, საკომუნიკაციო მომსახურება მოიცავს კომპანიის მიწოდებას საფოსტო, სატელეფონო და რადიო კომუნიკაციებით. ეს ასევე მოიცავს ინტერნეტს. მათთვის გადახდა ხორციელდება ამ ტიპის მომსახურების გაწევის ხელშეკრულებების შესაბამისად.

სამუშაო მანქანების მოვლა, ანუ სატრანსპორტო მომსახურება, ხდება საავტომობილო ტრანსპორტის მომსახურების ხელშეკრულებებით. კომუნალური გადასახადი იხდის ინდექსაციის შესაბამისად, რუსეთის ფედერაციის შემადგენელი ერთეულის განვითარების პროგნოზის მიხედვით.

გარკვეული შენობების სარგებლობის ქირავდება იჯარის ხელშეკრულებით კვადრატულ მეტრზე. ყველა სხვა ხარჯი, რომელიც შეიძლება წარმოიშვას მოულოდნელად ან დაგეგმილი, უნდა იყოს დადასტურებული შესაბამისი დოკუმენტებით კონკრეტული ტიპის მომსახურების გაწევის შესახებ.

260-ე მუხლი, სახელწოდებით „სოციალური უზრუნველყოფა“, არეგულირებს, რომ ბავშვის მხარდაჭერის სახით ყოველთვიური გადასახადი უნდა იყოს მხარდაჭერილი გარკვეული რეგულაციებით, რომლებიც ასევე აკონტროლებენ საგადასახადო გადასახადების გადახდას.

ძვირადღირებული აღჭურვილობის შეძენა ან სხვა დიდი ხარჯები უნდა განისაზღვროს აუცილებლობით და დამტკიცდეს შესაბამისი დოკუმენტებით. ცალკე უნდა გაითვალისწინოთ თანამშრომლის მივლინებაში გაგზავნასთან დაკავშირებული ხარჯები. ხარჯების საერთო გამოთვლაში აუცილებელია მგზავრობისა და განსახლების ხარჯების ჩართვა და გარდა ამისა, ყოველდღიური ხარჯები.

ბიუჯეტის სტრუქტურა და რეგულაციები

წარმოების ბიუჯეტი და წარმოების ხარჯების ბიუჯეტი შეიძლება შევადაროთ გაყიდვებისა და კომერციული ხარჯების ბიუჯეტს, რადგან ამ მაჩვენებლებზეა დამოკიდებული ფინანსური და ეკონომიკური მაჩვენებლები.

წარმოების მოცულობა და ძირითადი მაჩვენებლები, რომელთა მიღწევაც საჭიროა, განისაზღვრება წარმოების ბიუჯეტით. წარმოების ხარჯების ბიუჯეტი არეგულირებს ყველა რესურსს, რომელიც დაიხარჯება საქონლის გაყიდვაზე. მარტივად რომ ვთქვათ, ხარჯების ბიუჯეტი საშუალებას აძლევს ორგანიზაციას დააკმაყოფილოს თავისი წარმოების ბიუჯეტი საწარმოო გეგმის შესრულებით.

წარმოების ხარჯების ბიუჯეტი შედგება რამდენიმე ტიპის ბიუჯეტისგან და მათი სტრუქტურა შეიძლება ძალიან განსხვავებული იყოს კომპანიისა და მისი საქმიანობის სახეობიდან გამომდინარე. ასე რომ, ქვემოთ მოცემულია ხარჯების ბიუჯეტის შემდეგი განხილვა, რომელიც ყველაზე ტიპიურია.

ხარჯების ბიუჯეტი კლასიფიცირდება წარმოების ტიპის მიხედვით, ხარჯთაღრიცხვის ელემენტებით, რომლებთანაც დაკავშირებულია წარმოების ბიუჯეტი და უშუალოდ პროდუქტის მიხედვით.

წარმოების ღირებულების ბიუჯეტის სტრუქტურა მოიცავს შემდეგ მახასიათებლებს, რაც აჩვენებს რამდენად ეფექტურად მუშაობს წარმოების პროცესი:

- წარმოების ყველა ხარჯი;

- წარმოების ხარჯების შეცვლა;

- წარმოების ფიქსირებული ხარჯები;

- მარეგულირებელ გეგმასთან შესაბამისობის პროცენტი;

- დანაკარგები ჭარბი წარმოების გამო;

- დეფექტური პროდუქტების პროცენტი;

- წარმოებული საქონლის შენახული მარაგები.

წარმოების ხარჯების ბიუჯეტის რეგულაციები შედგება ორი ნაწილისგან. პირველი ნაწილი ეხება ცვლადი ხარჯებს, რომლებიც გამოითვლება სპეციალური სტანდარტების მიხედვით. ცვლადი ხარჯები მოიცავს ნედლეულს, საიდანაც ხდება წარმოება და მუშების შრომას. ამ გამოთვლებს აწარმოებს კომპანიის ფინანსური დირექტორატი საწარმოო განყოფილებასთან კოორდინაციით.

წარმოების სხვა ხარჯები ბევრად უფრო პრობლემურია, რადგან მათი სრულად გამოთვლა იშვიათად შეიძლება ჩვეულებრივი მათემატიკური მეთოდების გამოყენებით. რეგულირებადი ბიუჯეტირების შემოღებისას საწარმოს ხარჯებზე განსაკუთრებული კონტროლი უნდა განხორციელდეს.

ბიუჯეტის რეგულირების პრობლემა ის არის, რომ ხშირად ხდება გადახრა წარმოების სტანდარტებიდან და ტექნოლოგიებიდან, რაც მომავალში შეიძლება უარყოფითად იმოქმედოს კომპანიაზე და გაუთვალისწინებელი დიდი ხარჯებიც კი მოუტანოს მას.

მთავარი სტატიები

ძირითადი ხარჯები შემდეგია:

- ოფისი;

- კავშირი;

- ტრანსპორტისა და მგზავრობის ხარჯები;

- პროგრამული უზრუნველყოფა და უახლესი საინფორმაციო ტექნოლოგიები;

- შენობებისა და აღჭურვილობის დაქირავება;

- იურიდიული ხარჯები;

- სალარო აპარატის მომსახურება და ბანკში მომსახურების გადახდა;

- გადასახადები და სხვადასხვა მოსაკრებლები;

- გამოქვეყნებული პერიოდული გამოცემები, საჯარო საკონსულტაციო მომსახურება;

- პერსონალის შერჩევა და მომზადება;

- თანამშრომლებისთვის ხელფასების გადახდა.

ხარჯების შეჯერების კლასიკური მეთოდი

ბიუჯეტის ფორმულირებისთვის გამოიყენება სხვადასხვა მეთოდი, რადგან ამ პროცესის დროს გასათვალისწინებელია მრავალი ფაქტი. რაც მთავარია, დამფუძნებელი უნდა მიუდგეს ბიუჯეტის რეგულირების პროცესს როგორც ხარჯვითი მუხლების, ისე მის ორგანიზაციაში და მის ფილიალებში ვაჭრობისა და ბიზნესის წარმოების თანამედროვე პირობების გათვალისწინებით.

პირველი მეთოდი არის ხარჯების შეზღუდვა გარკვეული პროცენტით. ახლა ეს მეთოდი საკმაოდ იშვიათად გამოიყენება ერთი ძალიან მარტივი მიზეზის გამო.

თანამედროვე ტექნოლოგიური პროცესები სულ უფრო ავტომატიზირებულია, რამაც უნდა გამოიწვიოს მუშაკების შემცირება. თუმცა ეს ასე არ ხდება, ამიტომ შეუცვლელი მუშაკების რაოდენობასთან შედარებით იზრდება ადმინისტრაციული და მენეჯერული პერსონალის პროცენტი.

საპირისპირო სიტუაცია ასევე შეიძლება წარმოიშვას, როდესაც ავტომატიზაციის პროცესი იწვევს წარმოების მუშაკების შემცირებას. წარმოების მოცულობის გაზრდის შედეგად აუცილებელია გაყიდვების ბაზრების გაფართოება და ახალი ადამიანების მოზიდვა, რაც ხარჯების ზრდას გულისხმობს.

მეორე მეთოდს ეწოდება ექს-პოსტი და შედგება შემდეგისგან: გასული პერიოდის ადმინისტრაციული ხარჯები ინდექსირებულია ინფლაციაზე. ამ მეთოდის გამოყენებისას მნიშვნელოვანია გავითვალისწინოთ ნებისმიერი ცვლილება ორგანიზაციის სტრუქტურაში, რადგან შესაძლოა შეიქმნას ახალი განყოფილებები ან გადაეცა გარკვეული ფუნქციები.

მესამე მეთოდი აკავშირებს ადმინისტრაციულ ხარჯებს და საბოლოო შედეგს, როგორიცაა მოგება. ბევრს ურჩევნია გამოიყენოს ეს მეთოდი, რადგან მიიჩნევს, რომ ის ყველაზე ეფექტურია. თუმცა, ამის განხორციელება ძალიან რთულია.

სახელშეკრულებო, ანუ მეოთხე მეთოდი გულისხმობს ბიუჯეტის დაგეგმვას უკვე დადებულ კონტრაქტებში თანხების და მათ შესაბამისად დაგეგმილი ხარჯების მკაცრად გათვალისწინებით.

დამატებითი განმარტებები

თქვენ უნდა იცოდეთ ბიუჯეტის ზოგიერთი მახასიათებელი. მაგალითად, საოფისე მასალები და საკომუნიკაციო სერვისები თანამშრომლებმა შეიძლება გამოიყენონ პირადი მიზნებისთვის, ამიტომ ორგანიზაციები ხშირად აწესებენ შეზღუდვებს ამ სერვისების გამოყენებაზე. გარდა ამისა, სატრანსპორტო ხარჯები მოიცავს მესამე მხარის გადამზიდავების მიერ მოწოდებულ სატრანსპორტო მომსახურებას და პირადი ავტომობილის მოვლა-პატრონობას.

ახალი აღჭურვილობის შეძენამდე, როგორიცაა კომპიუტერები ან ყველა ერთში კომპიუტერი, უნდა შეამოწმოთ სხვა აღჭურვილობის მუშაობა. ხშირად ხდება, რომ კარგ მდგომარეობაში მყოფი აღჭურვილობა წლების განმავლობაში არ გამოიყენება ორგანიზაციაში.

ქირასთან დაკავშირებით სიტუაცია უმარტივესია, რადგან ვაჭრობის ხელშეკრულებაში ნათლად არის მითითებული მისი გადახდის დრო და თანხა.

საკონსულტაციო მომსახურება, როგორც წესი, ერთჯერადი შესყიდვაა, მაგრამ ამ დღეებში დამფუძნებლები ყიდულობენ წლიურ მომსახურებას და მუშაობენ ბიუჯეტზე მეტი. ხარჯების დაგეგმვაში მნიშვნელოვანი ნაწილია ასევე იურიდიული ხარჯები, რომლებიც ხშირად უგულებელყოფილია.

სახეობების კლასიფიკაცია და კონტროლი

ხარჯები კლასიფიცირდება სამი ძირითადი კრიტერიუმის მიხედვით:

მოგება-ზარალის აღრიცხვისას, ხარჯების კლასიფიკაცია შემდეგია:

- ნორმალური საქმიანობის, ანუ წარმოების ხარჯები;

- ინტელექტუალური საკუთრების პროდუქციის შეძენასთან დაკავშირებული საოპერაციო ხარჯები;

- ხარჯები, რომლებიც არ იწვევს მოგებას, მაგალითად, ჯარიმების გადახდა;

- საგანგებო ხარჯები, რომელიც ორგანიზაცია იძულებული გახდა გაეწია საგანგებო სიტუაციის გამო.

გარდა ამისა, მიღებულია ხარჯების დაყოფა მუდმივ და დროებით, არაპირდაპირ და პირდაპირ, რთულ და ელემენტარულად.

ხარჯების კონტროლის სამი ტიპი არსებობს. პირველივე, წინასწარი კონტროლი, აკონტროლებს გარკვეული ხარჯების მიზანშეწონილობას მომზადებული გაანგარიშების შესაბამისად.

ამჟამინდელი კონტროლი ძალაში შედის დროთა განმავლობაში. მისი განსახორციელებლად საჭიროა გამოხმაურება. მიმდინარე კონტროლი მნიშვნელოვანი ეტაპია საწარმოს ეფექტურობის შეფასებისას.

და ბოლოს, საბოლოო კონტროლი, რომელიც ადარებს მიღებულ და დაგეგმილ შედეგებს და ადგენს მიზეზებს, რის გამოც მოხდა გარკვეული გადახრები, რათა ეს შემდგომ ჯერზე იყოს გათვალისწინებული.

დამტკიცება და განაწილება

ფინანსური კრიზისის დროს მწვავედ დგას ისედაც დეფიციტური სახსრების განაწილების საკითხი.

ეს პროცესი მოიცავს ექვს თანმიმდევრულ ნაბიჯს:

- დეპარტამენტების წარმომადგენლები ავსებენ განაცხადებს სახელშეკრულებო ვალდებულებებში თანხის ხარჯვის შესახებ.

- დეპარტამენტის ხელმძღვანელები ამოწმებენ ამ დოკუმენტების სისწორეს.

- CFO შემდეგ ანაწილებს ფულს თითოეულ დეპარტამენტს გარკვეული თანხებით.

- ბუღალტერი ადგენს.

- ამის შემდეგ ეს შეკვეთები ავტომატურად იგზავნება ფილიალებში.

განაცხადებს ამტკიცებს ფინანსური დირექტორი ან მისი მოადგილე. ის ასევე პასუხისმგებელია თანხების განაწილებაზე, ნათქვამია დეპარტამენტის ხელმძღვანელების განცხადებების მიხედვით.

როგორ გამოითვლება გადასახადები?

ფულადი თვალსაზრისით გამოხატული მოგება წარმოადგენს საგადასახადო ბაზას და ექვემდებარება დაბეგვრას. რუსეთის ფედერაციის ყველა ორგანიზაციისთვის დადგენილია, რომ მოგება არის ის, რასაც ორგანიზაცია იღებს სუფთა სახით, ხარჯების გამოკლებით.

ბილინგის პერიოდისთვის კომპანია დამოუკიდებლად ითვლის დაბეგვრას დაქვემდებარებულ თანხას. გაანგარიშების ფორმა აღიარებულია და დამტკიცებულია სპეციალური საგადასახადო რეესტრით. გამოთვლებში მითითებულია შემოსავალი ძირითადი საქმიანობიდან და არასაოპერაციო ხარჯებიდან. თუ ყველა გაანგარიშების შედეგად კომპანიამ ზარალი განიცადა, მაშინ მისი საგადასახადო ბაზა ნულის ტოლია.

თუ ჩნდება გადახდისუუნარობის ნიშნები, აღწერილია ორგანიზაციის მთელი ქონება და იგი აღიარებულია ან მოძებნილია გადასახადების დაფარვის წყარო.

ვარიანტი ადმინისტრაციული ინსტრუმენტებით

აღსანიშნავია, რომ ადმინისტრაციული ბიუჯეტი მის მომზადებისას უდიდეს ზრუნვას მოითხოვს. ასე რომ, ადამიანს, ვინც ამას აკეთებს, არ უნდა ჰქონდეს კონფლიქტი სხვა განყოფილებებთან და იცოდეს ყველაფერი, რაც ხდება ორგანიზაციაში.

გარდა ამისა, მას უნდა ესმოდეს, რომ თითოეული ზედამხედველი მენეჯერი შეეცდება მოიზიდოს ყველაზე დიდი თანხა თავის განყოფილებაში პირადი ამბიციების და მაქსიმალური შესაძლებლობებისა და უფლებამოსილების მოპოვების გამო.

ხშირად დეპარტამენტის მენეჯმენტი სწორედ ამის გამო იღებს არასწორ გადაწყვეტილებებს და კომპანიას უწევს ზარალის ატანა. აქედან გამომდინარე, შემდეგი დასკვნა გვაფიქრებინებს: ორგანიზაციის გენერალურმა დირექტორმა და მფლობელმა წინასწარ უნდა შეადგინონ და დაარეგულირონ ბიუჯეტი.

განაცხადის ფორმა

ხარჯების განაწილების განაცხადში უნდა იყოს მითითებული ყველა ძირითადი ინფორმაცია გადასახადის გადამხდელი პირის შესახებ, ყველა ტიპისა და კატეგორიის ხარჯები, აგრეთვე სახსრების განაწილების სავარაუდო წილები, საერთაშორისო სისტემაში საზომი ერთეულების ჩათვლით, მოცულობა და დროის პერიოდი, რომლისთვისაც ეს ხარჯები იყო გაწეული.

განცხადებას უნდა დაერთოს გადასახადის გადამხდელის დოკუმენტები, რომლებიც ადასტურებს და ადასტურებს დეკლარირებული მაჩვენებლების სისწორეს.

ეს განცხადება შემდეგ იგზავნება სამთავრობო უწყებაში რამდენიმე ეგზემპლარად. დოკუმენტს ხელს აწერს და ამოწმებს გადასახადის გადამხდელის მიერ წარმოდგენილი ორგანიზაციის ბეჭდით. განაცხადის გაგზავნა შესაძლებელია ფოსტით და წარდგენილი პირადად ან თქვენი წარმომადგენლის მეშვეობით.

ამრიგად, შეგვიძლია გამოვიტანოთ შემდეგი დასკვნა: ხარჯების შედგენა და მათი განაწილება მნიშვნელოვანი და საპასუხისმგებლო საქმიანობაა, რომელიც უნდა განახორციელოს ორგანიზაციის გენერალურმა დირექტორმა, რომელიც მგრძნობიარეა მასში არსებული ყველა ცვლილების მიმართ, ითვალისწინებს მის საჭიროებებს და დაინტერესებულია. მისი საქმიანობიდან მაქსიმალური სარგებლის მიღებაში - ეს არის წარმატების საფუძველი და გასაღები.

გაუთვალისწინებელი სამუშაოებისა და ხარჯებისთვის სახსრების რეზერვის გამოყენების პროცედურა მოცემულია რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქტების ღირებულების განსაზღვრის სახელმძღვანელოში (MDS 81-35.2004). მითითებული დოკუმენტის 4.33 პუნქტის მიხედვით, კონსოლიდირებულ ხარჯთაღრიცხვით გათვალისწინებული სახსრების რეზერვის ნაწილი, დამკვეთისა და კონტრაქტორის მიერ შეთანხმებული ოდენობით, შეიძლება შევიდეს ფიქსირებულ ხელშეკრულების ფასში.

ამ შემთხვევაში, კონტრაქტორზე გადაცემული სარეზერვო სახსრების ნაწილი გამიზნულია კონტრაქტორი ორგანიზაციის რისკების დასაფარად, რომლებიც დაკავშირებულია მშენებლობის პერიოდში მასალებისა და სტრუქტურების ღირებულების, მესამე მხარის მომსახურების, გაზრდილი ხელფასის და ა.შ. .

რუსეთის ფედერაციის სამოქალაქო კოდექსის 709-ე მუხლის მე-6 პუნქტის თანახმად, კონტრაქტორს არ აქვს უფლება მოითხოვოს ფიქსირებული ფასის გაზრდა, ხოლო მომხმარებელს არ აქვს უფლება მოითხოვოს მისი შემცირება იმ შემთხვევაში. სადაც სამუშაო ხელშეკრულების დადებისას შეუძლებელი იყო შესასრულებელი სამუშაოს სრული მოცულობის ან ამისთვის აუცილებელი ხარჯების უზრუნველყოფა.

MDS 81-35.2004-ის 4.96 პუნქტის შესაბამისად, ფიქსირებული კონტრაქტის ფასით შესრულებული სამუშაოს გადახდისას, არ არის საჭირო კონტრაქტორის მიერ ფიქსირებული ხელშეკრულების ფასში შემავალი რეზერვის ნაწილის განაწილება. ინდივიდუალური შეზღუდული ხარჯების გამოთვლები უნდა განხორციელდეს მიღებული სახელშეკრულებო პირობების შესაბამისად.

თუ მომხმარებელსა და კონტრაქტორს შორის გადახდები ხდება ფაქტობრივად დასრულებული სამუშაოსთვის, მაშინ გაუთვალისწინებელი სამუშაოსთვის და ხარჯების მთლიანი რეზერვი რჩება მომხმარებლის განკარგულებაში და არ შედის შესრულებული სამუშაოს ფასში.

თუ სახელმწიფო (მუნიციპალური) სამშენებლო ხელშეკრულება არ ითვალისწინებს გაუთვალისწინებელი სამუშაოებისთვის სახსრების რეზერვის გამოყენების პირობას და დამატებითი სამუშაოს ან ობიექტის მშენებლობის დროს წარმოქმნილი ხარჯების გადახდას და არ არის გათვალისწინებული პროექტში და ხარჯთაღრიცხვაში. დოკუმენტაცია (მტკიცე ხელშეკრულების ფასი), შემდეგ გაუთვალისწინებელი სამუშაოების სარეზერვო სახსრები და ფიქსირებული ხელშეკრულების ფასში გათვალისწინებული ხარჯები, რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქტების ღირებულების განსაზღვრის მეთოდოლოგიის 4.96 პუნქტის შესაბამისად, დამტკიცებული რუსეთის სახელმწიფო სამშენებლო კომიტეტის დადგენილება 05/03/2004 No15/1 (MDS 81-35.2004), აქტებში დასრულებული სამუშაოს მიღება არ არის გაშიფრული და იხდის დამკვეთის მიერ ფორმირებისას შეთანხმებული ტარიფის მიხედვით. ხელშეკრულების ფასი.

თუ საჭიროა დამატებითი სამუშაოს შესრულება, რომელიც აღემატება ხელშეკრულების ფასში გათვალისწინებულ თანხებს გაუთვალისწინებელი სამუშაოსა და ხარჯებისთვის, ცვლილებები შეიტანება საპროექტო-სააღრიცხვო დოკუმენტაციაში, ხოლო შეფასების დოკუმენტაცია ექვემდებარება სანდოობის სავალდებულო ხელახლა შემოწმებას. კაპიტალური მშენებლობის პროექტის სავარაუდო ღირებულება, რომლის მშენებლობაც ფინანსდება ფედერალური ბიუჯეტის სახსრებით. ამ შემთხვევაში რეკომენდებულია დამატებითი სამუშაოების ჩატარება ცალკე ხელშეკრულების ან ძირითადი ხელშეკრულების დამატების საფუძველზე.

კითხვა: როგორ ნაწილდება დამკვეთსა და კონტრაქტორს შორის გაუთვალისწინებელი სამუშაოებისა და ხარჯების სახსრების რეზერვი?

პასუხი:

მშენებლობის ღირებულების კონსოლიდირებული ხარჯთაღრიცხვა მოიცავს სახსრების რეზერვს გაუთვალისწინებელი სამუშაოებისა და ხარჯებისთვის, რომელიც განკუთვნილია სამუშაოს ღირებულებისა და ხარჯების ანაზღაურებისთვის, რომლის საჭიროება წარმოიქმნება სამუშაო დოკუმენტაციის შემუშავების პროცესში ან მშენებლობის დროს, დიზაინის დაზუსტების შედეგად. დამტკიცებული პროექტით გათვალისწინებული ობიექტების (სამუშაოების ტიპების) გადაწყვეტილებები ან მშენებლობის პირობები.

გაუთვალისწინებელი სამუშაოების სახსრებისა და ხარჯების ნაწილი, რომელიც გათვალისწინებულია დამკვეთისა და კონტრაქტორის მიერ შეთანხმებული ოდენობით, შეიძლება ჩაითვალოს სამშენებლო პროდუქციის ფიქსირებულ უფასო (სახელშეკრულებო) ფასში. დამკვეთსა და კონტრაქტორს შორის შესრულებული სამუშაოს ფაქტობრივი მოცულობისთვის გადახდების განხორციელებისას, რეზერვის ეს ნაწილი არ გადაეცემა კონტრაქტორს, მაგრამ რჩება მომხმარებლის განკარგულებაში. (ამონაწერი რუსეთის ფედერაციის გოსტროის 1993 წლის 29 დეკემბრის No12-349 წერილიდან „საბაზრო ურთიერთობების განვითარების პირობებში სამშენებლო პროდუქციის მშენებლობის ღირებულებისა და უფასო (სახელშეკრულებო) ფასების განსაზღვრის პროცედურის შესახებ. პუნქტი 3.5.9). (შესწორებული რუსეთის ფედერაციის მშენებლობის სამინისტროს მიერ რუსეთის ფედერაციიდან 07/06/95 N VB-26/12-201, დათარიღებული 04/25/96 N VB-29/12- 148).

3.5.9.1 პუნქტის მიხედვით „სამშენებლო პროდუქციის მშენებლობის ღირებულებისა და უფასო (სახელშეკრულებო) ფასების დადგენის პროცედურა საბაზრო ურთიერთობების განვითარების პირობებში“ (რუსეთის სახელმწიფო სამშენებლო კომიტეტის 1993 წლის 29 დეკემბრის წერილი N 12-349). ), გაუთვალისწინებელი სამუშაოებისა და ხარჯების რეზერვის ნაწილს დამკვეთი გადასცემს კონტრაქტორს მხოლოდ ფიქსირებული ხელშეკრულების ფასის შემთხვევაში. კლიენტსა და კონტრაქტორს შორის ფაქტობრივად შესრულებული სამუშაოსთვის გადახდების განხორციელებისას, მთელი რეზერვი რჩება მომხმარებლის განკარგულებაში. ამავდროულად გაცნობებთ, რომ „ბრძანების...“ გათავისუფლებასთან დაკავშირებით, ძალადაკარგულია რუსეთის ფედერაციის არქიტექტურისა და მშენებლობის სამინისტროს 1992 წლის 17 იანვრის წერილი N BF-39/12. (ამონაწერი რუსეთის ფედერაციის მშენებლობის სამინისტროს 1995 წლის 30 აგვისტოს No12-251 წერილიდან „რეზერვზე მოულოდნელი სამუშაოსთვის“).

კითხვა: შეიძლება თუ არა 2%-იანი გაუთვალისწინებელი ხარჯების გამოყენება სარემონტო სამუშაოებზე (ძირითადი და მიმდინარე რემონტი)? არის თუ არა სხვა დოკუმენტური დასაბუთება MDS-ის გარდა? 81-35.2004 ? როგორ გამოვიყენოთ შეფასებაში, სად ჩავსვათ და რისთვის არის გათვლილი? რა შედის გაუთვალისწინებელ ხარჯებში, გარდა იმისა, რაც წერია MDS-ში 81-35.2004 ?

პასუხი:

შემთხვევითი განაკვეთები 2% გამოიყენება კაპიტალურადა თეთრეულის შეკეთება. ყველაფერი აღწერილია MDS-ში (პუნქტი 4.96).

ხარჯთაღრიცხვაში იგი გამოითვლება ჯამზე დღგ-მდე (ანუ სამშენებლო და სამონტაჟო სამუშაოების ღირებულებაზე, დროებითი შენობების ხარჯების გათვალისწინებით, ზამთარში ფასების ზრდა, მუშების ტრანსპორტირება (თუ დაქირავებთ მათ).

გაუთვალისწინებელი გასამართლებლადხარჯები, COP-ის შედგენისას, კეთდება სამუშაოს ცალკე გაანგარიშება (ღირებულება უნდა იყოს არანაკლებ შეფასებით გათვალისწინებული რეზერვისა), რომელიც არ შედის ხელშეკრულების ხარჯთაღრიცხვაში, არ არის დამატებითი სამუშაო, რომელიც წარმოიშვა სამუშაოს შესრულების დროს, მაგრამ აუცილებელია ( მაგალითად, შეკეთების საპროექტო დოკუმენტაციაში შეცდომა, ასეთის არსებობის შემთხვევაში).

გაუთვალისწინებელი ხარჯები - შეზღუდული რაოდენობით. და თუ ეს არ არის საკმარისი, მაშინ აუცილებელია ცვლილებების შეტანა საპროექტო და სააღრიცხვო დოკუმენტაციაში და გავითვალისწინოთ გაუთვალისწინებელი სამუშაოების ხარჯები, რომლებიც წარმოიშვა მშენებლობის პროცესში. და თუ მტკიცე კონტრაქტის ფასი, გაუთვალისწინებელის ლიმიტის გათვალისწინებით, არ ფარავს წარმოშობილი სამუშაოს ხარჯებს, მაშინ კონტრაქტორმა უნდა დაშალოს "გაუთვალისწინებელი ხარჯები" ყველა "თაროებად" (გააკეთოს შეფასებები, ხარჯების შეფასება და ა.შ.) მომხმარებლისთვის და მომხმარებელმა უნდა განსაზღვროს არის თუ არა ეს აუცილებელი, რადგან ეს არის მისი დამატებითი ხარჯები. და ეს აუცილებლად წერია ხელშეკრულებაში, ე.ი. „ფორსმაჟორული გარემოებები“. დამატებითი ხარჯების დადგენისას ყველაფერი უნდა იყოს მითითებული ხელშეკრულებაში.

კითხვა: გთხოვთ, მოგვაწოდოთ განმარტება გაუთვალისწინებელი სამუშაოებისა და ხარჯებისთვის სახსრების რეზერვის შეტანის საკითხზე მშენებლობის ხარჯთაღრიცხვაში.

პასუხი:

რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქციის ღირებულების განსაზღვრის მეთოდოლოგიის საფუძველზე (MDS 81-35.2004 პუნქტი 4.96), აგრეთვე რუსეთის ფედერაციის რეგიონული განვითარების სამინისტროს ბრძანება No220 01.06.2012 წ.“ რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქტების ღირებულების განსაზღვრის მეთოდოლოგიაში ცვლილებების შეტანის შესახებ“ მშენებლობის ღირებულების კონსოლიდირებულ ხარჯთაღრიცხვაში შედის სახსრების რეზერვი გაუთვალისწინებელი სამუშაოსთვის და ხარჯები მარეგულირებელი დოკუმენტებით დადგენილი ოდენობით. ზემოაღნიშნული დოკუმენტები შედის შეფასების სტანდარტების ფედერალურ რეესტრში.

რუსეთის ფედერაციის მთავრობის 2012 წლის 25 ივნისის No628 დადგენილებით „პროექტის დოკუმენტაციის მონაკვეთების შემადგენლობისა და მათი შინაარსის მოთხოვნების შესახებ დებულების 31.1 და 31.2 პუნქტების ბათილად ცნობის შესახებ“, ზემოაღნიშნული პუნქტები, რომლებიც ადრე იყო გამორიცხული. მთავრობის 2008 წლის 16 თებერვლის №87 დადგენილება, ჩართულია რუსეთის ფედერაციის მთავრობის 2010 წლის 7 დეკემბრის №1006 დადგენილებით (გაუთვალისწინებელი სამუშაოსა და ხარჯების სახსრების რეზერვის ჩართვის შესახებ ღირებულების კონსოლიდირებულ შეფასებაში. მშენებლობა).

კითხვა: სახელმწიფო ექსპერტიზა გამორიცხავს რეზერვს კონსოლიდირებულ ხარჯთაღრიცხვიდან რუსეთის ფედერაციის მთავრობის 2012 წლის 25 ივნისის No628 დადგენილებაზე დაყრდნობით. არის თუ არა ექსპერტის კომენტარი კანონიერი?

პასუხი:

იმის გათვალისწინებით, რომ დებულება საპროექტო დოკუმენტაციის მონაკვეთების შემადგენლობისა და მათი შინაარსის მოთხოვნების შესახებ, დამტკიცებული რუსეთის ფედერაციის მთავრობის 2008 წლის 16 თებერვლის №87 დადგენილებით (შემდგომში რეგლამენტი) გამიზნულია მოთხოვნების დაწესებაზე. საპროექტო დოკუმენტაციის სექციები და შინაარსი, და არა გარკვეული სახის ხარჯების შეფასების დოკუმენტაციის აღრიცხვის პროცედურა, რუსეთის ფედერაციის მთავრობის 2012 წლის 25 ივნისის No628 პუნქტები 31 (1) და 31 (2) დადგენილებით. აღნიშნული რეგულაციები გამოირიცხა.

რეგლამენტის 30-ე პუნქტის თანახმად, კაპიტალური მშენებლობის პროექტების მშენებლობის შესაფასებელი დოკუმენტაცია, რომელიც მთლიანად ან ნაწილობრივ ფინანსდება ფედერალური ბიუჯეტიდან, შედგენილია შეფასების სტანდარტების გამოყენებით, რომლებიც შეტანილია შეფასების სტანდარტების ფედერალურ რეესტრში, რომელიც გამოიყენება განსაზღვრისას. კაპიტალური მშენებლობის პროექტების სავარაუდო ღირებულება, რომელთა მშენებლობა ფინანსდება ფედერალური ბიუჯეტის სახსრებით (შემდგომში მოიხსენიება როგორც შეფასების სტანდარტების ფედერალური რეესტრი).

შეფასების დოკუმენტაციის შედგენის პროცედურა დადგენილია რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქტების ღირებულების განსაზღვრის მეთოდოლოგიით (MDS 81-35.2004), რომელიც შედის შეფასების სტანდარტების ფედერალურ რეესტრში.

MDS 81-35.2004-ის 4.96 პუნქტი (შესწორებულია რუსეთის ფედერაციის რეგიონული განვითარების სამინისტროს 2012 წლის 1 ივნისის №220 ბრძანებით) ადგენს გაუთვალისწინებელი სამუშაოებისა და ხარჯების სახსრების რეზერვის სააღრიცხვო დოკუმენტაციაში აღრიცხვის პროცედურას. .

ზემოაღნიშნულის გათვალისწინებით, სახსრების რეზერვი გაუთვალისწინებელი სამუშაოებისთვის და კაპიტალური მშენებლობის პროექტების ხარჯებისთვის, რომელთა მშენებლობა, რეკონსტრუქცია ან კაპიტალური რემონტი ფინანსდება ფედერალური ბიუჯეტის სახსრებით, განისაზღვრება MDS 81-35.2004 პუნქტის 4.96 შესაბამისად.

კითხვა: MDS 81-35.2004-ის უახლესი გამოცემის შედგენისას პუნქტში 4.96. წინა რედაქციიდან ამოღებულ იქნა ბოლო პუნქტი, კერძოდ: „კონტრაქტებით შესრულებული სამუშაოს გადახდისას დადგენილი ფიქსირებული ხელშეკრულების ფასით, გაუთვალისწინებელი სამუშაოს სახსრების რეზერვი და შესრულებული სამუშაოს მიღება-ჩაბარების სერთიფიკატებში არსებული ხარჯები არ არის გაშიფრული და იხდის კლიენტი ხელშეკრულების ფასის ფორმირებისას შეთანხმებული კურსით“ იძლევა თუ არა MDS-ის ახალი გამოცემა:

- მტკიცე ხელშეკრულების ფასის ფორმირებისას ჩართეთ გაუთვალისწინებელი სამუშაოების რეზერვი სრულად (3.0% სამრეწველო ობიექტებისთვის),

- შეიტანეთ დასრულებული სამუშაოს მიღება-ჩაბარების მოწმობებში და გადაიხადეთ ხელშეკრულების ფასის ფორმირებისას შეთანხმებული ტარიფის მიხედვით.

პასუხი:

რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქციის ღირებულების განსაზღვრის მეთოდოლოგიის 4.96 პუნქტის შესაბამისად (MDS 81-35.2004), შესწორებული რუსეთის ფედერაციის რეგიონული განვითარების სამინისტროს 2012 წლის 1 ივნისის No. 220, გაუთვალისწინებელი სამუშაოების და ხარჯების სახსრების რეზერვს განსაზღვრავს სახელმწიფო დამკვეთი შესაბამისი ბიუჯეტიდან სამრეწველო დანიშნულების კაპიტალური მშენებლობის პროექტების თანხების ძირითად მენეჯერთან შეთანხმებით არაუმეტეს 3 პროცენტის ოდენობით.

ამავდროულად, სატენდერო დოკუმენტაციის მომზადებისას ხელშეკრულების საწყის (მაქსიმალურ) ფასში გაუთვალისწინებელი სამუშაოებისთვის სახსრების რეზერვის ნაწილისა და ხარჯების გათვალისწინების შესაძლებლობას განსაზღვრავს სახელმწიფო დამკვეთი კომპანიის მთავარ მენეჯერთან შეთანხმებით. შესაბამისი ბიუჯეტი.

2005 წლის 21 ივლისის №94-FZ ფედერალური კანონის მე-9 მუხლის 4.1 პუნქტის თანახმად, „საქონლის მიწოდების, სამუშაოს შესრულების, სახელმწიფო და მუნიციპალური საჭიროებისთვის მომსახურების გაწევის შესახებ შეკვეთების გაფორმების შესახებ“ (შემდგომში - ფედერალური კანონი), სახელმწიფო ან მუნიციპალური ხელშეკრულების ფასი ფიქსირებულია და არ შეიძლება შეიცვალოს მისი შესრულების დროს, გარდა 55-ე მუხლის მე-2 ნაწილის 2.1 პუნქტის საფუძველზე ხელშეკრულების დადების შემთხვევებისა, აგრეთვე ნაწილებით დადგენილი შემთხვევებისა. აღნიშნული ფედერალური კანონის მე-9 მუხლის 4.2, 6, 6.2 - 6.4.

შესრულებული სამუშაოს (ხარჯების) ორმხრივი ანგარიშსწორება ხორციელდება სახელმწიფო ხელშეკრულებით დადგენილი წესით, ფიქსირებული ხელშეკრულების ფასის ფარგლებში.

ზემოაღნიშნულის გათვალისწინებით, კონტრაქტორის აუცილებლობას დაადასტუროს გაუთვალისწინებელი სამუშაოსთვის სახსრების რეზერვი და მყარი ხელშეკრულების ფასში შემავალი ხარჯები, დადგენილია სახელმწიფო ხელშეკრულებით, ხოლო ასეთი დადასტურების არარსებობის შემთხვევაში, სახელმწიფო ხელშეკრულების ფასი შეიძლება შემცირდეს.

კითხვა: საპროექტო-სააღრიცხვო დოკუმენტაციის შემოწმებისას ფედერალური სახელმწიფო ინსტიტუტი „გლავგოსექსპერტიზა“, რუსეთის რეგიონული განვითარების სამინისტროს 2012 წლის 06/01/2012 N 220 ბრძანებაზე დაყრდნობით, მოითხოვა თანხის ოდენობა გაუთვალისწინებელი სამუშაოსთვის. და ხარჯები შეთანხმებულია მომხმარებელთან. მომხმარებელმა უპასუხა, რომ რუსეთის ფედერაციის მთავრობის 2012 წლის 25 ივნისის №628 ბრძანებულების შესაბამისად, „პროექტის დოკუმენტაციის სექციების შემადგენლობისა და მოთხოვნების შესახებ რეგულაციების 31(1) და 31(2) პუნქტების ბათილად ცნობის შესახებ. მათი შინაარსისთვის“, გაუთვალისწინებელი სამუშაოების და ხარჯების სახსრების რეზერვი ნაერთი სააღრიცხვო გაანგარიშებაში არ არის გათვალისწინებული და გაუქმდა რეგიონული განვითარების სამინისტროს 01.06.2012 წლის №220 ბრძანება.

პასუხი:

რუსეთის ფედერაციის რეგიონული განვითარების სამინისტროს 01.06.2012 N 220 ბრძანებით ცვლილებები შევიდა რუსეთის ფედერაციის ტერიტორიაზე სამშენებლო პროდუქციის ღირებულების განსაზღვრის მეთოდოლოგიაში (MDS 81-35.2004), დამტკიცებული დადგენილებით. რუსეთის ფედერაციის სამშენებლო და საბინაო და კომუნალური სექტორის სახელმწიფო კომიტეტის 05.03.2004 No15 /1 (შემდგომში მეთოდოლოგია), მეთოდოლოგიის IV ნაწილის 4.96 პუნქტის ჩათვლით, სახსრების რეზერვთან დაკავშირებით გაუთვალისწინებელი. სამუშაო და ხარჯები.

ზემოაღნიშნულის გათვალისწინებით, კაპიტალური სამშენებლო პროექტების გაუთვალისწინებელი სამუშაოებისა და ხარჯების თანხების ოდენობა, რომელთა მშენებლობა, რეკონსტრუქცია ან კაპიტალური რემონტი ხორციელდება რუსეთის ფედერაციის საბიუჯეტო სისტემის ბიუჯეტიდან თანხების ჩარევით, არის განისაზღვრება ზემოაღნიშნული ბრძანების შესაბამისად და შედის მშენებლობის ღირებულების კონსოლიდირებულ შეფასებაში.

კითხვა: ამჟამად ჩვენი ორგანიზაცია ამოწმებს და ამტკიცებს სააუქციონო დოკუმენტაციას ღია აუქციონზე ელექტრონული ფორმით, სამშენებლო სახელმწიფო ხელშეკრულების დადების უფლებისთვის.

ამ ობიექტისთვის ხელმისაწვდომია საპროექტო დოკუმენტაცია, რომელმაც გაიარა სახელმწიფო ექსპერტიზა, მისი დამტკიცების ბრძანება და ფედერალური ბიუჯეტის სახსრების ლიმიტები გამოიყო 2010 წლის სამშენებლო სამუშაოებისთვის.

ხელშეკრულების საწყისი (მაქსიმალური) ფასის გაანგარიშებისას შესაძლო უზუსტობების აღმოსაფხვრელად, ვთხოვთ:

1. განმარტეთ გაუთვალისწინებელი ხარჯებისთვის სახსრების რეზერვის აღრიცხვის პროცედურა საწყისი (მაქსიმალური) ხელშეკრულების ფასის გაანგარიშებისას. სახელმწიფო ხელშეკრულების ფასი ფიქსირებულია.

2. დააზუსტეთ ხელშეკრულების საწყისი (მაქსიმალური) ფასის გამოთვლის პროცედურა ამ ტიპის გაანგარიშების მარეგულირებელი დოკუმენტის მითითებით.

3. დაზუსტდეს ობიექტის მშენებლობისას გაუთვალისწინებელი ხარჯებისთვის სახსრების რეზერვის გადახდის წესი.

პასუხი:

რუსეთის ფედერაციის ეკონომიკური განვითარებისა და ვაჭრობის სამინისტროს შესახებ დებულების 1-ლი პუნქტის მიხედვით, რომელიც დამტკიცებულია რუსეთის ფედერაციის მთავრობის 2004 წლის 27 აგვისტოს No443 დადგენილებით, ფედერალური აღმასრულებელი ორგანო, რომელიც ახორციელებს სახელმწიფო პოლიტიკის შემუშავების ფუნქციებს. სახელმწიფო და მუნიციპალური საჭიროებისთვის საქონლისა და მომსახურების შესყიდვის სფეროში სამართლებრივი რეგულირება არის რუსეთის ფედერაციის ეკონომიკური განვითარებისა და ვაჭრობის სამინისტრო.

ზემოაღნიშნულის გათვალისწინებით, 2005 წლის 21 ივნისის №94-FZ ფედერალური კანონის დებულებების გამოყენების საკითხზე „საქონლის მიწოდების, სამუშაოს შესრულების, სახელმწიფო და მუნიციპალური საჭიროებისთვის მომსახურების გაწევის შესახებ შეკვეთების გაფორმების შესახებ. ”, მათ შორის, პირველადი (მაქსიმალური) ფასის სახელმწიფო ხელშეკრულების ფორმირების პროცედურის საკითხებზე (გარკვეული ხარჯების, მათ შორის სარეზერვო ფონდების ფიქსირებულ ფასებში ჩართვა) და სახელმწიფო კონტრაქტით ფიქსირებულ ხელშეკრულებებში შესრულებული სამუშაოს (სხვა ხარჯების) გადახდის პროცედურის საკითხებზე. ხელშეკრულების ფასი, რეკომენდირებულია დაუკავშირდეთ რუსეთის ეკონომიკური განვითარების სამინისტროს.

ამავდროულად, 2005 წლის 21 ივნისის №94-FZ ფედერალური კანონის მე-9 მუხლის 4.1 პუნქტის თანახმად, „საქონლის მიწოდების, სამუშაოს შესრულების, სახელმწიფო და მუნიციპალური საჭიროებისთვის მომსახურების გაწევის შესახებ“ სახელმწიფო ან მუნიციპალური ხელშეკრულების ფასი ფიქსირებულია და არ შეიძლება შეიცვალოს მისი შესრულებისას, გარდა 55-ე მუხლის მე-2 ნაწილის 2.1 პუნქტის საფუძველზე ხელშეკრულების დადების, აგრეთვე 4.2, 6, 6.2 ნაწილებით დადგენილი შემთხვევებისა. აღნიშნული ფედერალური კანონის მე-9 მუხლის 6.4.

აღნიშნული ფედერალური კანონის მე-6 მუხლის პირველი პუნქტის შესაბამისად, სახელმწიფო ან მუნიციპალური ხელშეკრულების საწყისი (მაქსიმალური) ფასის განსაზღვრას ახორციელებს სამშენებლო დამკვეთი.

რუსეთის რეგიონული განვითარების სამინისტროს ცნობით, დამკვეთის გადაწყვეტილებით, რეზერვის ნაწილი გაუთვალისწინებელი სამუშაოებისა და ხარჯებისთვის, როგორც წესი, სტანდარტული სახსრების არაუმეტეს 50%, შეიძლება შევიდეს საწყის (მაქსიმუმ) დაწყებაში. აუქციონის ფასი.

გარდა ამისა, რუსეთის რეგიონული განვითარების სამინისტრო თვლის, რომ კონკურსის (აუქციონის) საწყისი (მაქსიმალური) ფასი შეიძლება განისაზღვროს საბაზისო ინდექსის მეთოდით, რუსეთის რეგიონული განვითარების სამინისტროს მიერ მოხსენებული სავარაუდო ღირებულების ცვლილების ინდექსების გამოყენებით. ძალაშია ტენდერის გამოცხადების მომენტისთვის და რუსეთის ფედერაციის ეკონომიკური განვითარების სამინისტროს მიერ დადგენილი საპროგნოზო დეფლატორის ინდექსები. საპროგნოზო დეფლატორის ინდექსების გამოყენება რეკომენდებულია სამშენებლო ორგანიზაციის პროექტის (სამუშაო განრიგის) შესაბამისად განსაზღვრული სამუშაოს კონკრეტულ კვარტალში დასასრულებლად დაგეგმილი მოცულობის გათვალისწინებით.

ამ შემთხვევაში შესრულებული სამუშაოს (დანახარჯების) ორმხრივი ანგარიშსწორება ხორციელდება სახელმწიფო ხელშეკრულებით დადგენილი წესით, ფიქსირებული ხელშეკრულების ფასის ფარგლებში.