Koordinácia výšky režijných nákladov vojenskou misiou. Koordinácia odhadovej dokumentácie a prvkov prípravy rozpočtu Koordinácia nákladov

Odborná rada v oblasti štátnych obranných príkazov v rámci Federálnej protimonopolnej služby Ruska vykonala prieskum v podnikoch obranného priemyslu s cieľom identifikovať povahu nezhôd, ktoré vznikajú pri stanovovaní cien produktov, ako aj pri schvaľovaní odhadov nákladov na vykazovanie produktov. Výsledky prieskumu ukázali, že medzi členmi Odbornej rady v oblasti verejného obstarávania obrany štátu v rámci FAS Rusko prítomnosť nezhôd pri určovaní výšky nákladov potvrdilo 75 % opýtaných, nezhody pri určovaní zloženia tzv. náklady - 62,5%, prípady porušenia podmienok súhlasu na vydanie stanoviska - 50%, prípady bezdôvodného odmietnutia súhlasu, vydanie posudku - 50%, nezhody o určení výšky rentability - 37,5%, nezhody o použití cenových indexov, indexov deflátora - 25 %. Na stránke časopisu „New Defense Order.

Výpočet nákladov na výrobky počas vykonávania štátnych objednávok

Na základe vyššie uvedeného listu Ministerstva financií Ruska je teda problematika rozdeľovania režijných nákladov vo vedecko-výskumných organizáciách pri vykonávaní výskumných a vývojových prác v súčasnosti upravená vyššie uvedenými metodickými odporúčaniami. 3. Podľa ods. 3 bodu 17 Metodických odporúčaní možno režijné náklady v nákladoch na vedecké a technické produkty rozdeliť aj iným spôsobom s prihliadnutím na špecifiká vedecká organizácia.

Info

teda Smernice umožňujú stanovenie iného spôsobu rozdeľovania režijných nákladov len na základe špecifík vedeckej organizácie, nie však na základe špecifík jednotlivých zákaziek. V dôsledku toho predmetná organizácia podľa nášho názoru nemá právo zisťovať špecifiká rozdelenia režijných nákladov na základe špecifík jednotlivých zákaziek.

Špecialisti spoločnosti JSC “BKR-Intercom-Audit” 1. marca 2007

!vojenský predstaviteľ!

Pozor VPK č. 1c, Metodické odporúčania OR-22-2-46); - problematické otázky vedenie účtovného, daňového a manažérskeho (analytického) účtovníctva všeobecných výrobných a všeobecných obchodných nákladov; - otázky preukazovania zloženia a výšky režijných nákladov zahrnutých v cene výrobkov dodávaných v rámci obranného poriadku štátu pred štátnym odberateľom, vojenskou misiou, ako aj pred orgánom štátnej kontroly (dozoru); - postup pri platbe a preplácaní režijných nákladov pomocou samostatnej faktúry a bez nej; - oddelené účtovanie nákladov v položke „režijné náklady“ pri príprave plánovaných a skutočných kalkulácií. NIEKTORÉ ODPOVEDE OD NAŠICH POslucháčov, ktorí sa ZÚČASTNILI SEMINÁRA: „Téma seminára je dnes veľmi aktuálna.

Za posledné tri roky sa podobné semináre na táto téma nebola vykonaná.

ShchAfi╠ь@╢/f?yo┼ЯМЯяyax °УЯдX╬3:╨68M╓╗╫д⌡≈Эk7гI▓hyI8л╢ЕВ%БШ7Бф@p Ш╠²ядПWкі'b┐цT,КГ┤G ы░нзьwFS | ©╠²О(АеоШ|l$⌡╡▓┘≤─СЯаDtlhr╘S▄oLD'├GIьaF1©!┴MBцььh©y╦/ОПмѕD▓┘≤─СЯаDtlhr╘S▄oLD'├GIьaF1©!┴MBцььh©y╦/ОПмѕD*-G°G°AD 2еGгфbQ )▐└°ь╓Xbа║▄mЯя~(яhl»9▀%┼ьHabh╦o┬NЯя$ъK▌фЗKx╬%е│Kr╪7ш5y≥Д1(g~5y≥Д1(g)c ▀% ⌠Ц#4k|_»Fy≤└ьHF═h┐tsyoya╬_,)▓÷fЯ;Aеьh ,q)Р!Сц┴XDД╔<,■Oл0Дh»%X»8rАcв╕bёиАщ1(d▄H╟╠D°dX╢;╡⌡Hb`<║╓@;ГрР┌<\Fb░\C4 &H█,!·gю┴ьяDd]гф√Ф√U▒█-КЬ▌f╬╜eUс╨ M|dУЗ╕╕Ж╕uuj² ж²┘ CП!╙ :Ю(Сe╙,-у0╦Eтo2NBЖеwс╕@TYхi’╜aQ~≤5 ДяаD,FVбwA╟║(+ч⌡┼┤Aze├╢dPqЫь0у@QЕAHю√е|╥SЯа≤╗╓D╡А@╘д0╗D ы■jГ√2╣d││▐Р╩ё#Ц╢I┴&⌠╠трп%Э&╗▒PS&с╔─2I-!(a■O▌еЗ├AE\r╦Ht|░├█ЖВ⌠zу?AШ└»Б°═╪╔mи%≥ч9,i:╔#У2≥шd╒yт1 ТxОхpr┬╓q┴Лч * ЫQ█MР╒ J╨8!й▐√│еб▒Z█]▓&∙╕/√∙J░░РM┴⌠CЯq╗╛┴ьНaХP┬|╦Ь└$┐z*уEB╥PFх$░┌Z╬(cR╟╗■К│кGKЁ╪═з╥чX:»H’ ╙%⌡6D═S)XVQЮ╚K≈┤+бa∙jS+8├KK+*ю╛.╞Ф╚╚*k*ktЙ©PКЧje$O!){╢бd9N╖≥&┴⌠XC▐k`Р6╦╓Щр/ЪЗеwЛЩЛ1Ж╚ЛС’ь⌠ЛWV╝,╛\YX╧╡╟┌╝,╛\YX╧╡╟reaЕйбй∙┘∙++WV╝,╛\YX╧╡╟reaЕЕбйEo?Я(╔©°ъ╞.

Cenové kalkulácie a zostava RCM goz

Pozornosť

Zároveň je zoznam právomocí vojenských misií uvedený v odseku 8 predpisu č. 804 a je taxatívny. Podľa odseku 3 predpisu č. 407 sa počiatočná (maximálna) cena štátnej zákazky, ako aj cena štátnej zákazky s jedným dodávateľom určuje na základe ceny jednotky výrobku, objemu dodanie výrobkov zabezpečených nariadením obrany štátu so zahrnutím nákladov na pomocné práce (služby) v cene štátnej zákazky uskutočnené na základe ním ustanovených podmienok na prepravu, poistenie, uvedenie do prevádzky, montážne a iné práce a s prihliadnutím na ďalšie podmienky, ktoré ovplyvňujú cenu štátnej zákazky.

Nastala chyba.

O potrebe a vhodnosti ustanovenia postupu a pravidiel výkonu funkcií v oblasti obrany štátu vojenských zastupiteľských úradov o cenotvorbe, ako aj o potrebe a účelnosti zabezpečenia možnosti odvolania sa proti postupu vojenského predstaviteľa. Pracovná skupina „Zlepšenie verejnej správy v oblasti obranných zákaziek štátu“ Odbornej rady FAS pre oblasť obstarávania obrany štátu hlási: Postup pri posudzovaní nezhôd, ktoré vzniknú pri určovaní ceny výrobkov podľa obranných zákaziek (zmluvné ceny medzi organizáciami, ktoré sa podieľajú na vykonávaní obranného poriadku štátu federálnym zákonom z 29. decembra 2012 č. 275- Spolkový zákon „o obrannom poriadku štátu“ (ďalej len zákon o brannom poriadku) nie je upravený.

Včasné riešenie cenových sporov znamená predĺženie časového rámca na uzatváranie zmlúv a plnenie obranných príkazov štátu vo všeobecnosti a môže vytvárať korupčné riziká a podmienky pre porušovanie v oblasti obranných príkazov štátu v budúcnosti. Tento problém by bolo možné odstrániť na jednej strane začlenením konkrétnych postupov a lehôt na dohodnutie cien výrobkov v rámci obranného príkazu do právnych aktov upravujúcich cenové konanie, na druhej strane zavedením postupu pri posudzovaní sťažností na protiprávne konanie. odberateľa štátu, zástupcov odberateľa štátu (porušenie lehôt, nezákonné uplatňovanie právnych aktov upravujúcich cenotvorbu, nadhodnotenie, podhodnotenie cien a pod.) pri stanovovaní a odsúhlasovaní cien výrobkov podľa obranného poriadku štátu.

POZOR! Prejdite na stránku s dotazníkom a odpovedzte na tri otázky na túto tému.

Koordinácia výšky režijných nákladov vojenskou misiou

Cena produktu je súčtom oprávnených nákladov na nákladové položky a výšky zisku. Realizátori príkazu obrany štátu vypočítavajú hodnoty nákladových položiek cien produktov v súlade s dohodnutými hlavnými ekonomickými ukazovateľmi (normy), pričom zohľadňujú hodnoty indexov a deflátorov pre indexovanie cien podľa nákladových položiek. Vytvára sa plánovaná kalkulácia na základe štandardných požiadaviek na suroviny a zásoby, nakupované polotovary (PPF) a komponenty (PKI); štandardná intenzita práce; náklady na prácu a služby výrobných organizácií tretích strán, náklady na špeciálne vybavenie, testovanie a iné výdavky.

Skladbu nákladov (zoznam nákladových položiek) na výrobu jednotky vojenských výrobkov a tvorbu vedecko-technických výrobkov na vojenské účely dodávaných podľa nariadenia obrany štátu určuje vyhláška Ministerstva priemyslu a energetiky SR č. („dvestotý rád“).

Spoločnosť vykonáva vedecký výskum a vývoj v záujme ruského ministerstva obrany. Zároveň uplatňuje zákazkový spôsob plánovania, kalkulácie a účtovania výrobných nákladov.

Samotné rozúčtovanie nákladov na zákazky vrátane miezd a réžie v rámci dohodnutých noriem kontroluje zástupca vojenského objednávateľa. Na vykonávanie určitej práce sa na základe zmluvných dohôd najímajú osoby tretích strán. Zastupiteľská kancelária vojenského zákazníka pri výpočte percenta faktúr nezohľadňuje sumy miezd vyplatených na základe zmluvných dohôd a odpísaných ako výrobné náklady v položke „Základné mzdy“. 1. Má zastúpenie vojenského zákazníka právo neprijať mzdy hlavných výrobných pracovníkov podľa zmluvných dohôd pri výpočte percenta režijných nákladov (b/s 26)? 2.

Regulačné akty upravujúce cenotvorbu v oblasti obranných zákaziek štátu Vlastnosti koordinácie základných ekonomických noriem s VP Ministerstva obrany Ruskej federácie Kalkulácia nákladov, príprava rozpisov na nákladové položky zahrnuté do kalkulácie Kalkulácia nákladov na produktov (práce, služby) je kalkulácia nákladov na výrobu jednotky produkcie (práce, služby). Ak podnik vyrába výrobky (vykonáva prácu, poskytuje služby) v rámci vykonávania príkazu na obranu štátu (ďalej len príkaz na obranu štátu), potom pri výpočte nákladov existuje veľa nuancií, ktoré sa pokúsime vyriešiť.

Práce vykonané počas realizácie zákazky je možné financovať aj na základe nákladov na jednotlivé etapy. V roku dodania produktu je zaň stanovená pevná zmluvná cena. Ak sa pri uzatváraní štátnej zmluvy stanoví približná (spresnená) cena produktu, určí sa doba jej platnosti, podmienky objasnenia a postup pri zmene na pevnú cenu. Vykonávateľ koordinuje ceny za výrobky so zastúpením štátneho odberateľa - Vojenským zastúpením Ministerstva obrany Ruskej federácie (ďalej len VP MO Ruskej federácie), ako aj s spotrebiteľskou organizáciou a štátnym odberateľom, alebo len so štátnym odberateľom pri výrobkoch dodávaných priamo jemu. Na dohodnutie ceny sú kalkulácie a podklady pre kalkuláciu zaslané Ministerstvu obrany RF za cenu ponúknutú výrobnou organizáciou.

Ak potrebujete regulovať výdavky nad rámec svojho rozpočtu, využite naše odporúčania. Povedia vám, ako posilniť kontrolu rozpočtu a znížiť počet žiadostí mimo rozpočtu, akými pravidlami zohľadňovať nadrozpočtové platby iniciované generálnym riaditeľom alebo majiteľmi spoločnosti.

Aby ste sa vyhli častému upravovaniu rozpočtu a nehľadali peniaze na neplánované výdavky, schváľte si základné pravidlá schvaľovania žiadostí o nadrozpočtové výdavky. Na tento účel vytvorte samostatné nariadenie alebo zvýraznite oddiel vo všeobecnom nariadení o rozpočte. Napíšte do dokumentu:

- aké výdavky sa v spoločnosti považujú za nadrozpočtové;

- ako koordinovať žiadosti o nadrozpočtové výdavky;

- ako financovať nadrozpočtové výdavky;

- čo robiť, ak samotní majitelia a riaditeľ míňajú nad rámec rozpočtu.

Aké výdavky sa v spoločnosti považujú za mimorozpočtové?

V predpisoch na schvaľovanie mimorozpočtových výdavkov definujte mimorozpočtové výdavky a uveďte ich druhy. Napríklad rozdeľte do dvoch skupín podľa toho, či je v rozpočte položka alebo nie, či je suma zahrnutá.

Ako upraviť postup pri schvaľovaní žiadostí o mimorozpočtové výdavky

Vzorec. Výpočet upravených plánovaných prevádzkových nákladov

ZO lyža = V lyža x K zo

Kritériá závažnosti odchýlok, ktoré môžu spôsobiť naliehavú úpravu rozpočtu, by mali byť vopred uvedené vo všeobecných rozpočtových pravidlách spoločnosti a duplikované v predpisoch na schvaľovanie výdavkov nad rámec rozpočtu. Prideľte zodpovednosť za prilákanie mimorozpočtových zdrojov vedúcemu spoločnosti.

Čo robiť, ak majitelia a riaditeľ sami iniciujú mimorozpočtové výdavky

Ak chcete zabrániť tomu, aby ostatní účastníci rozpočtového procesu boli braní na zodpovednosť za nadrozpočtové výdavky iniciované vlastníkmi alebo vedúcimi spoločnosti, postupujte takto:

- zabezpečiť vo finančnej štruktúre spoločnosti centrálnu finančnú inštitúciu „Správa“, ktorej vlastníkom rozpočtu bude generálny riaditeľ;

- vytvoriť v štruktúre rozpočtu Centrálneho federálneho okruhu „Správa“ skupinu položiek „Výdavky na riadenie“ alebo „Výdavky na nepredvídané potreby spoločnosti“, pri ktorých sa zohľadňujú všetky mimorozpočtové výdavky podľa rozhodnutia vlastníkov a riaditeľa.

Keď vezmete do úvahy výsledky rozpočtového obdobia, umožní vám to bez veľkej námahy zobraziť prečerpanie, očistené od nadrozpočtových výdavkov na základe rozhodnutia manažéra a vlastníkov. To vám umožní spravodlivo zhodnotiť kvalitu práce finančného riaditeľa a rozpočtového kontrolóra v oblasti rozpočtového hospodárenia. Tento prístup rieši dva hlavné problémy:

- za mimorozpočtové výdavky Centrálneho federálneho okruhu „Správa“ sú zodpovední samotní iniciátori takýchto výdavkov - manažér a vlastníci;

- takéto mimorozpočtové výdavky nebudú priamo ovplyvňovať výsledky plnenia rozpočtov iných centrálnych federálnych okresov.

Pripravené z materiálov

Cenová politika organizácií je veľmi flexibilná. Firmy vypracúvajú cenníky, ktoré poskytujú systém cien za tovar v závislosti od objemu predaja, platobných podmienok, formy platby, dodacích podmienok a pod. d.

Cenu konkrétnej transakcie v mnohých prípadoch určuje obchodný manažér pri uzatváraní zmluvy. Zároveň vychádza z cenovej politiky tvorenej oddelením ekonomického plánovania alebo marketingu a zakotvenej v organizačnej - administratívne dokumenty.

Postup pri tvorbe, odsúhlasovaní a schvaľovaní cien by mala byť vykonaná v jednom organizačnom a administratívnom dokumente - Predpisy o postup vývoja, odsúhlasovania a schvaľovania cien sériových výrobkov strojárskeho podniku(Ďalej - pozícia), ktorej vypracovanie je prvou etapou dokumentácie a ekonomického zdôvodnenia cenovej politiky. Treba poznamenať, že mnohé organizácie nepovažujú za potrebné prijať takýto dokument. To môže zohrávať negatívnu úlohu a viesť k dodatočným vysvetleniam s daňovými úradmi počas ich kontrol.

Poďme si ukázať, ako môže tento dokument vyzerať.

Predpisy o postupe tvorby, odsúhlasovania a schvaľovania cien sériových výrobkov strojárskeho podniku

1. Všeobecné ustanovenia

Generálne riadenie cenovej politiky podniku vykonáva generálny riaditeľ alebo hlavný dizajnér.

Riadenie prác na vývoji, implementácii a rozvoji cenového systému v podniku zabezpečuje námestník generálneho riaditeľa pre ekonomiku a obchod.

Ministerstvo cien a cenovej politiky (ODP) tvorí interné ceny pre produkty vyrobené na základe vládnych objednávok, ako aj náklady na produkty pre komerčné objednávky na základe odporúčaní Bureau of Export-Import Contracts (BEIC) a Marketing Bureau (BM). ); vykonáva cenotvorné práce s dodávateľmi nakupovaných komponentov (PKI), zostáv a dielov vyrábaných v kooperácii:

požaduje ceny za PKI, analyzuje ich úroveň, organizuje cenovú koordináciu v podniku a s dodávateľmi PKI. Pre PKI a materiály, ktorých cena je nižšia ako 5 000 rubľov. za jednotku (kus, kg, m atď.), rozhodnutia o dohode o cene prijímajú príslušné služby nezávisle, bez účasti OTsIP;

kalkuluje ceny za materiálové diely na spoluprácu;

vedie cenovú štatistiku a korešpondenciu cien s dodávateľmi PKI a niektorých druhov účelových materiálov.

Cena a cenová politika pre podnik sú jedným zo základných prvkov organizácie riadenia podniku. Hlavné ciele:

koordinácia orientačných cien produktov pred ich uvedením do výroby a pevných pevných (dohodovateľných) cien pred dátumom expedície;

koordinácia cien za PKI, podrobnosti o spolupráci načas, s vylúčením prerušenia dodávky pri zabezpečení rentability pre podnik tohto cenového rozhodnutia.

Cena výrobku musí byť na takej úrovni, ktorá zabezpečí nielen kompenzáciu nákladov na jeho vývoj počas požadovaného obdobia (ak nebol financovaný samostatne), výrobu a záručný servis, ale aj záruku zisku v objemoch potrebných na rozvoj podniku a uskutočňovanie sľubného vývoja, a To zabezpečuje konkurencieschopnosť produktov podniku.

Pre sériové produkty každoročne do 31. decembra a do 31. júna vypracuje OTsIP, koordinuje ho so zástupcom riaditeľa a schvaľuje protokol o základných (minimálnych) cenách s generálnym riaditeľom. Ceny produktov stanovené pre konkrétnu objednávku sú zdokumentované v cenovom protokole a tvoria sa na základe:

podmienky platby vopred (výška a termín zálohovej platby);

počet produktov (veľkosť šarže);

urgencia dodávok (príplatky za urgenciu);

miesto určenia dodávok (príkaz na obranu štátu, obchodná dodávka);

záručné povinnosti;

základ dodávky.

Po schválení cenového protokolu generálnym riaditeľom je jedno vyhotovenie odovzdané obchodnému oddeleniu za účelom urýchleného uzatvorenia zmlúv a dohodnutia dodacích podmienok.

Počas doby platnosti protokolu o základnej cene OCCP vykonáva operatívne sledovanie cien za PKI a ekonomických podmienok podniku (priemerná mzdová úroveň, režijné náklady a pod.) a zároveň pripravuje návrhy na plánované úpravy cien. Neplánované úpravy cien sú možné v prípade prudkej zmeny zložiek cenovej štruktúry.

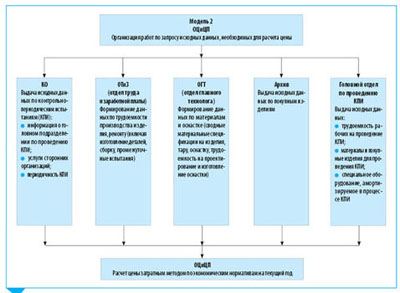

Vysvetlenia k procesu vývoja, koordinácie a schvaľovania cien produktov spoločnosti

1. Požiadavky na náklady na produkt od zákazníkov s uznesením generálneho riaditeľa sa zasielajú námestníkovi generálneho riaditeľa pre ekonomiku a obchod na riešenie otázok interakcie so zákazníkmi (určenie obchodných podmienok budúcej objednávky).

2. Marketing Bureau organizuje systematickú prácu na formulovaní konkurencieschopnej ceny, za ktorú požaduje od vedúceho dizajnéra oddelenia informácie o produkte a jeho analógoch v Ruskej federácii a zahraničí (hlavné technické parametre, informácie o cene analógu používať alternatívne zdroje informácií).

3. Marketingová kancelária po obdržaní údajov z konštrukčného oddelenia (DC) vypočíta limitnú cenu na základe spotrebiteľských vlastností výrobku a aktuálnej situácie na trhu (vzor 1) a cenu dohodne so zástupcom riaditeľa.

4. OC&CP vydáva poznámky (pozri prílohu) na získanie počiatočných údajov pre KO, OTiZ, OGT, archív a vedúce oddelenie pre vykonávanie CPI (model 2).

5. Vykonávacie zložky sú povinné poskytnúť OC&CP požadované informácie v stanovenom časovom rámci.

6. OTsIP analyzuje prijaté počiatočné údaje, vypočíta cenu a porovná ju s limitnou cenou navrhnutou marketingovým úradom.

V prípade zadávania výroby celkov a dielov do kooperácie, PDO a BOKP (Bureau of Organisation of Cooperated Production) to predbežne hlásia OTsIPP na výpočet limitných cien pre tento materiálový diel.

7. Ak je odhadovaná cena vyššia ako limitná cena, zástupca riaditeľa organizuje práce na znižovaní nákladov v podniku a v podnikoch, ktoré dodávajú PKI (model 3).

7.1. OC&CP zasiela memoriam na KO, OTiZ, OGT, PDO o potrebe vyvinúť opatrenia na zníženie náročnosti práce zmenou dizajnu, doplnkového vybavenia atď.

7.2. OTsiCP vypočítava limitné ceny pre PKI a koordinuje ich s dodávateľmi.

8. Po obdržaní návrhov na zníženie prácnosti a odsúhlasení limitných cien pre PKI OTsiCP vypočíta cenu so zníženými nákladmi, skoordinuje ju so zástupcom riaditeľa a schváli s generálnym riaditeľom, ak je vypočítaná cena nižšia ako limitná cena. Ak zúčtovacia cena stále presahuje limitnú cenu, OC&CP preorganizuje opatrenia na zníženie náročnosti práce. Ak nie je možné zabezpečiť konkurencieschopnosť, manažment rozhodne, či ukončiť výrobu produktu alebo ho modernizovať, aby sa zlepšili jeho technické vlastnosti.

9. OCCP pripraví zákazníkovi odpoveď na základe schválenej ceny a dohodnutých obchodných podmienok.

10. Na vykonanie práce na stanovovaní cien OTsIP dostáva informácie od služieb podniku, iných podnikov a organizácií:

PEO - ekonomické ukazovatele za bežný rok;

účtovníctvo - informácie o skutočných nákladoch na objednávky; ceny za nakupovaný materiál (mesačne);

Oddelenie kontroly kvality (oddelenie technickej kontroly) - harmonogram vykonávania KPI (ročne);

KO - technické podmienky (TS) na dodávku produktov, technické špecifikácie (TOR) na vykonávanie vývojových prác;

podniková knižnica - periodiká o cenotvorbe (časopisy „Príručka ekonóma“, „Ekonomika a život“ atď.);

podniky - dodávatelia komponentov - ceny za PKI.

Aplikácia

Algoritmus na výpočet cien pomocou analógov

Výpočet nákladov na produkt „I“. Ako analóg na určenie ceny produktu „I“ sa použil produkt „A“. Výkonové charakteristiky produktov sú uvedené v tabuľke.

Taktické a technické vlastnosti výrobkov |

|||

|

Hlavné charakteristiky |

Hmotnosťcharakteristiky, % |

K-36D-3,5E |

K-36L-3,5Ya |

|

1. Rozsah použitia |

|||

|

1.1. Nadmorská výška, km |

|||

|

1.2. Podľa rýchlosti ukazovateľa, km/h |

|||

|

2. Minimálna bezpečná výška |

Pri rýchlosti 741 km/h |

||

|

výstupy pre režimy: |

|||

|

2.1. Obrátený let, m |

|||

|

2.2. Ponor s uhlom 30 stupňov, m |

|||

|

3. Hmotnosť ubytovanej posádky, kg |

|||

|

4. Výškové nastavenie, mm |

|||

|

5. Hmotnosť produktu, kg |

|||

|

6. Obdobie výmeny PKI, roky |

|||

Náklady na analóg na rok 2012 sú 134 000,00 rubľov. Bez DPH. Na základe vyššie získaných údajov vypočítame cenu (P) produktu „I“ pomocou vzorca:

kde Ca sú náklady na analóg, rub.;

n- špecifická hmotnosť i vlastnosti produktu, ktoré ovplyvňujú cenu;

B i - i parameter produktu „I“;

B a i - i analógový parameter;

V- brzdný koeficient (0,8–1,0).

Podľa odborného posúdenia sa brzdný koeficient berie na úrovni 0,9.

Výdavky sú výdavky, ktoré vznikajú v dôsledku podnikateľskej činnosti. Vedú k zníženiu majetku podniku alebo k zvýšeniu povinnosti splatiť dlh organizácie.

Náklady sa najčastejšie týkajú poskytovania nových zdrojov podniku, nákupu potrebného materiálu a vybavenia. Okrem toho výdavky zahŕňajú aj prostriedky vyplácané zamestnancom za prácu, ktorú vykonávajú, dane, nájomné a oveľa viac.

Existuje všeobecne uznávaná klasifikácia výdavkov, podľa ktorej sa firemné náklady delia na bežné a kapitálové. Bežné výdavky sú spojené so všetkým, čo bolo uvedené vyššie, a tie sa zase delia na výrobné a podľa toho nevýrobné. Kapitálové výdavky sú investície do finančného a nefinančného majetku.

V procese rozpočtovania v spoločnosti je potrebné vziať do úvahy všetky druhy výdavkov, aby sa vytvoril čo najúplnejší obraz o práci podniku a zhodnotila sa jeho efektívnosť. Preto by ste si mali vytvoriť realistický rozpočet na výdavky a rozumne ho regulovať.

Kľúčové body výberu

Finančná kríza stavia finančných riaditeľov a ich zástupcov pod prísne obmedzenia, pokiaľ ide o prideľovanie rozpočtu a schvaľovanie nákladov. Môže byť ťažké niečo odmietnuť, najmä preto, že vedúci oddelení sa snažia na svoje oddelenie prilákať čo najviac peňazí.

Je celkom samozrejmé, že v prvom rade treba financie nasmerovať do tých rezortov, kde sú naliehavé.

Okrem toho základné financovanie stále podporuje najdôležitejšie divízie zodpovedné za „životnú činnosť“ podniku, teda tie, ktoré vytvárajú zisk a prostredníctvom ktorých tá alebo oná organizácia skutočne existuje. Ďalej je distribúcia založená na úrovni priority.

Zákonné požiadavky

Maximálna výška výdavkov je určená množstvom finančných prostriedkov, ktoré je možné minúť na určité účely počas vykazovaného roka.

Nákladová základňa za finančný rok je podrobná s prihliadnutím na:

- tvorba objemu nákladov v bežnom roku na základe úhrad zúčtovacích záväzkov;

- vymazanie záväzkov na vyrovnanie, ktoré už boli splatené, a tých, ktoré majú obmedzenú dobu platnosti;

- indexácia miezd zamestnancov;

- indexácia nákladov na zabezpečenie činnosti podniku.

Plánovanie a koordinácia výdavkov sa uskutočňuje s prihliadnutím na určité nákladové položky. Zároveň musí byť každý článok potvrdený vlastnými podrobnými výpočtami, to znamená, že musí uvádzať, z čoho sa náklady skladajú a na aké účely je určený, podľa príkladu výpočtu platieb za účty za energie.

V článku 210 a jeho podčlánku sa uvádza, že mzdový fond sa vypočítava s prihliadnutím na očakávanú indexáciu za finančný rok v súlade s právnymi predpismi Ruskej federácie. Neplánované výdavky na zvýšenie miezd zamestnanca, ktoré nie sú podporované príslušným federálnym zákonom, nie sú kryté poistným fondom.

Pri výpočte mzdového fondu sa berú do úvahy všetky druhy miezd, to znamená rôzne nestimulačné odmeny a náhrady, ako aj finančná výpomoc. Okrem toho „iné platby“ zahŕňajú aj úhradu nemzdových nákladov zamestnávateľom. Napríklad náhrada za používanie osobného auta na pracovné účely.

Článok 220 sa zaoberá rôznymi typmi služieb a platbou za ne. Komunikačné služby teda zahŕňajú poskytovanie poštovej, telefónnej a rádiovej komunikácie spoločnosti. Patrí sem aj internet. Platba za ne sa vykonáva v súlade so zmluvami o poskytovaní tohto typu služby.

Údržba pracovných vozidiel, teda dopravných služieb, sa uskutočňuje na základe zmlúv o autodoprave. Poplatky za energie sa platia v súlade s indexáciou podľa prognózy vývoja zakladajúceho subjektu Ruskej federácie.

Nájomné za užívanie určitých priestorov sa platí na základe nájomnej zmluvy za meter štvorcový. Všetky ostatné výdavky, ktoré môžu vzniknúť neočakávane alebo plánované, musia byť podložené príslušnými dokladmi o poskytovaní konkrétneho druhu služby.

Článok 260 s názvom „Sociálne zabezpečenie“ upravuje, že všetky mesačné platby ako výživné na dieťa musia byť podložené určitými predpismi, ktoré tiež kontrolujú platenie daňových účtov.

Nákup drahého vybavenia alebo iné veľké výdavky musia byť podmienené nevyhnutnosťou a podložené príslušnými dokladmi. Samostatne by ste mali zvážiť náklady spojené s vyslaním zamestnanca na pracovnú cestu. Do celkovej kalkulácie nákladov je potrebné započítať cestovné a ubytovacie náklady a okrem toho aj denné výdavky.

Štruktúra rozpočtu a predpisy

Výrobný rozpočet a rozpočet výrobných nákladov možno porovnať s rozpočtom odbytových a obchodných nákladov, pretože od týchto údajov závisia finančné a ekonomické ukazovatele.

Objem výroby a hlavné ukazovatele, ktoré je potrebné dosiahnuť, určuje rozpočet výroby. Rozpočet na výrobné náklady upravuje všetky zdroje, ktoré sa vynaložia na predaj tovaru. Jednoducho povedané, rozpočet výdavkov umožňuje organizácii splniť svoj rozpočet na výrobu vykonaním plánu výroby.

Rozpočet výrobných nákladov pozostáva z niekoľkých druhov rozpočtov a ich štruktúra môže byť veľmi odlišná v závislosti od firmy a druhu jej činnosti. Nižšie je uvedený nasledujúci rozpis rozpočtu výdavkov, ktorý je najtypickejší.

Rozpočet nákladov sa klasifikuje podľa druhu výroby, podľa nákladových položiek, ku ktorým je rozpočet výroby priradený, a priamo podľa produktov.

Štruktúra rozpočtu výrobných nákladov zahŕňa nasledujúce charakteristiky, ktoré ukazujú, ako efektívne funguje výrobný proces:

- všetky výrobné náklady;

- meniace sa výrobné náklady;

- fixné výrobné náklady;

- percento plnenia regulačného plánu;

- straty v dôsledku nadmernej produkcie;

- percento chybných výrobkov;

- skladované zásoby vyrobeného tovaru.

Rozpočtové predpisy pre výrobné náklady pozostávajú z dvoch častí. Prvá časť sa týka variabilných nákladov vypočítaných podľa špeciálnych noriem. Variabilné náklady zahŕňajú suroviny, z ktorých sa výroba uskutočňuje, a prácu pracovníkov. Tieto výpočty robí finančné riaditeľstvo podniku v koordinácii s výrobným oddelením.

Ostatné výrobné náklady sú oveľa problematickejšie, pretože ich možno len zriedka úplne vypočítať pomocou konvenčných matematických metód. Pri zavádzaní regulovaného rozpočtovania by sa mala vykonávať osobitná kontrola výdavkov podniku.

Problémom regulácie rozpočtu je, že často dochádza k odklonu od výrobných štandardov a technológií, čo môže v budúcnosti firmu negatívne ovplyvniť a priniesť jej aj nepredvídané veľké výdavky.

Hlavné články

Hlavné nákladové položky sú nasledovné:

- kancelária;

- spojenie;

- dopravné a cestovné náklady;

- Softvér a najnovšie informačné technológie;

- prenájom priestorov a vybavenia;

- právne náklady;

- obsluha pokladne a platenie za služby v banke;

- dane a rôzne poplatky;

- publikované periodiká, verejné konzultačné služby;

- výber a školenie personálu;

- vyplácanie miezd zamestnancom.

Klasická metóda vyrovnania nákladov

Na zostavenie rozpočtu sa používajú rôzne metódy, pretože počas tohto procesu je potrebné zvážiť veľa skutočností. Najdôležitejšie je, že zriaďovateľ musí pristupovať k procesu regulácie rozpočtu s prihliadnutím na nákladové položky a moderné podmienky na prevádzkovanie živnosti a podnikania vo svojej organizácii a jej pobočkách.

Prvým spôsobom je obmedzenie výdavkov na určité percento. Teraz sa táto metóda používa pomerne zriedkavo z jedného veľmi jednoduchého dôvodu.

Moderné technologické procesy sa čoraz viac automatizujú, čo by malo viesť k znižovaniu počtu pracovníkov. To sa však nedeje, a tak sa percento administratívnych a riadiacich pracovníkov zvyšuje v porovnaní s počtom nenahraditeľných pracovníkov.

Opačná situácia môže nastať aj vtedy, keď proces automatizácie znamená zníženie počtu pracovníkov vo výrobe. V dôsledku nárastu objemu výroby je potrebné rozširovať odbytové trhy a prilákať nových ľudí, čo so sebou nesie zvýšenie nákladov.

Druhá metóda sa nazýva ex-post a pozostáva z nasledovného: administratívne náklady za minulé obdobie sa indexujú podľa inflácie. Pri uplatňovaní tejto metódy je dôležité vziať do úvahy akékoľvek zmeny v štruktúre organizácie, pretože mohli byť vytvorené nové divízie alebo boli prenesené určité funkcie.

Tretí spôsob spája administratívne náklady a konečný výsledok, akým je zisk. Mnoho ľudí radšej používa túto metódu, pretože ju považujú za najúčinnejšiu. To sa však veľmi ťažko realizuje.

Zmluvná, teda štvrtá metóda, zahŕňa plánovanie rozpočtu, striktne zohľadňujúce sumy v už uzatvorených zmluvách a plánované výdavky v súlade s nimi.

Ďalšie objasnenia

Musíte poznať niektoré funkcie rozpočtovania. Zamestnanci môžu napríklad používať kancelárske potreby a komunikačné služby na osobné účely, takže organizácie často obmedzujú používanie týchto služieb. Okrem toho náklady na prepravu zahŕňajú prepravné služby poskytované tretími dopravcami a údržbu osobného vozidla.

Pred zakúpením nového zariadenia, ako sú počítače alebo počítače typu všetko v jednom, by ste mali skontrolovať výkon ostatných zariadení. Často sa stáva, že niektoré zariadenia v dobrom stave sa v organizácii roky nepoužívajú.

Najjednoduchšia situácia je pri nájomnom, keďže čas jeho úhrady a výška sú jasne uvedené v obchodnej zmluve.

Poradenské služby sú zvyčajne jednorazovým nákupom, ale v súčasnosti zakladatelia nakupujú ročné služby a fungujú nad rámec rozpočtu. Dôležitou súčasťou plánovania výdavkov sú aj právne náklady, ktoré sú často zanedbávané.

Klasifikácia a kontrola druhov

Náklady sú klasifikované podľa troch hlavných kritérií:

Pri účtovaní ziskov a strát je klasifikácia nákladov takáto:

- náklady na bežné činnosti, to znamená na výrobu;

- prevádzkové náklady spojené s nákupom produktov duševného vlastníctva;

- náklady, ktoré nevedú k zisku, napríklad platenie pokút;

- mimoriadne výdavky, ktoré bola organizácia nútená vynaložiť z dôvodu mimoriadnej udalosti.

Okrem toho sa akceptuje rozdelenie nákladov na trvalé a dočasné, nepriame a priame, komplexné a elementárne.

Existujú tri typy kontroly nákladov. Úplne prvá, predbežná kontrola, kontroluje realizovateľnosť určitých nákladov v súlade s pripraveným odhadom.

Súčasná kontrola vstupuje do platnosti v čase. Na jeho implementáciu je potrebná spätná väzba. Súčasná kontrola je dôležitou etapou hodnotenia efektívnosti podniku.

A nakoniec záverečná kontrola, ktorá porovnáva získané výsledky a plánované a určuje dôvody, prečo nastali nejaké odchýlky, aby sa to nabudúce zohľadnilo.

Schvaľovanie a distribúcia

Počas finančnej krízy je akútna otázka rozdeľovania finančných prostriedkov, ktorých je už teraz nedostatok.

Tento proces zahŕňa šesť postupných krokov:

- Zástupcovia rezortov vypĺňajú žiadosti o čerpanie peňazí na základe zmluvných záväzkov.

- Vedúci oddelení kontrolujú správnosť týchto dokumentov.

- Finančný riaditeľ potom rozdelí hotovosť do každého oddelenia v určitých sumách.

- Účtovník zostavuje.

- Potom sa tieto objednávky automaticky odosielajú na pobočky.

Žiadosti schvaľuje finančný riaditeľ alebo jeho zástupca. Podľa vyjadrení vedúcich oddelení je zodpovedný aj za rozdelenie financií.

Ako sa vypočítavajú dane?

Zisk vyjadrený v peňažnom vyjadrení je základom dane a podlieha zdaneniu. Pre všetky organizácie v Ruskej federácii je stanovené, že zisk je to, čo organizácia dostáva vo svojej čistej forme, mínus výdavky.

Za zúčtovacie obdobie spoločnosť vypočíta sumu podliehajúcu zdaneniu samostatne. Výpočtový formulár uznáva a schvaľuje osobitný daňový register. Výpočty uvádzajú príjmy z hlavnej činnosti a neprevádzkové náklady. Ak v dôsledku všetkých výpočtov spoločnosť dosiahla stratu, jej základ dane sa rovná nule.

Ak sa objavia známky platobnej neschopnosti, opíše sa celý majetok organizácie a uzná sa alebo sa hľadá zdroj na pokrytie daní.

Možnosť s administratívnymi nástrojmi

Treba poznamenať, že administratívny rozpočet si vyžaduje najväčšiu starostlivosť pri jeho príprave. Človek, ktorý to robí, by teda nemal mať konflikty s inými oddeleniami a byť si vedomý všetkého, čo sa v organizácii deje.

Okrem toho musí pochopiť, že každý nadriadený manažér sa bude snažiť prilákať do svojho oddelenia čo najväčšie množstvo peňazí kvôli osobným ambíciám a získaniu maximálnych možností a právomocí.

Vedenie oddelenia často robí nesprávne rozhodnutia práve kvôli tomu a spoločnosť musí utrpieť straty. Navrhuje sa preto nasledujúci záver: generálny riaditeľ a majiteľ organizácie musí vopred zostaviť a regulovať rozpočet.

Prihlasovací formulár

V žiadosti o rozdelenie výdavkov by mali byť uvedené všetky základné informácie o osobe, ktorá platí daňové poplatky, výdavky všetkých druhov a kategórií, ako aj predpokladané podiely na rozdelenie finančných prostriedkov vrátane merných jednotiek v medzinárodnom systéme, objemy a obdobie , za ktoré tieto výdavky vznikli .

K žiadosti musia byť priložené doklady daňovníka preukazujúce a dokladujúce správnosť deklarovaných ukazovateľov.

Táto žiadosť je potom odoslaná vládnej agentúre v niekoľkých kópiách. Dokument je podpísaný a osvedčený pečiatkou organizácie zastúpenej daňovníkom. Žiadosť je možné zaslať poštou a podať osobne alebo prostredníctvom svojho zástupcu.

Môžeme teda vyvodiť nasledujúci záver: zostavovanie výdavkov a ich rozdeľovanie je dôležitá a zodpovedná činnosť, ktorú by mal vykonávať generálny riaditeľ organizácie, ktorý je citlivý na všetky zmeny v nej, zohľadňuje jej potreby a zaujíma sa pri získavaní maximálneho úžitku zo svojej práce - to je tiež základ a kľúč k úspechu.

Postup pri použití rezervy finančných prostriedkov na nepredvídané práce a náklady je uvedený v Usmerneniach pre stanovenie nákladov na stavebné výrobky na území Ruskej federácie (MDS 81-35.2004). Podľa bodu 4.33 špecifikovaného dokumentu môže byť do pevnej zmluvnej ceny zahrnutá časť rezervy finančných prostriedkov poskytnutá v konsolidovanom odhade vo výške dohodnutej medzi objednávateľom a zhotoviteľom.

V tomto prípade je časť rezervy fondu prevedená na dodávateľa určená na pokrytie rizík dodávateľa spojených s možným zvýšením nákladov na materiál a konštrukcie, služby tretích strán, zvýšené mzdy atď.

Podľa odseku 6 článku 709 Občianskeho zákonníka Ruskej federácie dodávateľ nemá právo požadovať zvýšenie pevnej ceny a zákazník nemá právo požadovať jej zníženie, ak ak v čase uzatvorenia zmluvy o dielo nebolo možné zabezpečiť vykonanie celého rozsahu prác alebo nákladov na to potrebných.

V súlade s odsekom 4.96 MDS 81-35.2004 sa pri platbe za vykonanú prácu za pevnú zmluvnú cenu nevyžaduje rozpis výdavkov dodávateľa na časť rezervy zahrnutú v pevnej zmluvnej cene. Výpočty jednotlivých limitovaných nákladov sa musia vykonať v súlade s prijatými zmluvnými podmienkami.

Ak sa platby medzi objednávateľom a zhotoviteľom uskutočnia za skutočne dokončené práce, potom celá rezerva finančných prostriedkov na nepredvídané práce a náklady uvedené v konsolidovanom odhade zostáva k dispozícii objednávateľovi a nie je zahrnutá v cene vykonanej práce.

Ak štátna (mestská) zmluva o výstavbe nestanovuje podmienku použitia rezervy finančných prostriedkov na nepredvídané práce a náklady na úhradu dodatočných prác alebo nákladov, ktoré vznikli pri výstavbe zariadenia a nie sú uvedené v projekte a odhade dokumentácie (pevná zmluvná cena), potom rezervné prostriedky na nepredvídané práce a náklady zohľadnené v pevnej zmluvnej cene, v súlade s bodom 4.96 Metodiky na stanovenie ceny stavebných výrobkov na území Ruskej federácie, schválenej r. Vyhláška Štátneho stavebného výboru Ruska zo dňa 05.03.2004 č. 15/1 (MDS 81-35.2004), v aktoch prevzatie dokončených prác nie je dešifrované a platí zákazník podľa sadzby dohodnutej pri formovaní zmluvnú cenu.

Ak je potrebné vykonať dodatočné práce, ktoré presahujú objem finančných prostriedkov stanovených v zmluvnej cene za nepredvídané práce a náklady, vykonajú sa zmeny v projektovej a odhadovej dokumentácii a odhadová dokumentácia podlieha povinnému opätovnému overeniu spoľahlivosti odhadovaných nákladov na projekt investičnej výstavby, ktorej výstavba je financovaná z prostriedkov federálneho rozpočtu. V tomto prípade sa odporúča vykonať dodatočné práce na základe samostatnej zmluvy alebo dodatku k hlavnej zmluve.

OTÁZKA: Ako sa rozdeľuje rezerva finančných prostriedkov na nepredvídané práce a náklady medzi objednávateľa a zhotoviteľa?

ODPOVEĎ:

Konsolidovaný odhad nákladov na výstavbu zahŕňa rezervu finančných prostriedkov na nepredvídané práce a výdavky, ktoré sú určené na úhradu nákladov na práce a výdavky, ktorých potreba vznikne v procese spracovania pracovnej dokumentácie alebo počas výstavby v dôsledku objasňovania projektu. rozhodnutia alebo podmienky výstavby pre objekty (druhy prác) ustanovené v schválenom projekte.

Časť rezervy finančných prostriedkov na nepredvídané práce a náklady predpokladané v konsolidovanom odhade vo výške dohodnutej objednávateľom a zhotoviteľom môže byť zahrnutá do pevnej bezplatnej (zmluvnej) ceny stavebných výrobkov. Pri platbách medzi objednávateľom a zhotoviteľom za skutočne vykonané objemy prác sa táto časť rezervy neprevádza na zhotoviteľa, ale zostáva k dispozícii objednávateľovi. (Výňatok z listu Štátneho stavebného výboru Ruskej federácie z 29.12.1993 č. 12-349 „O POSTUPE URČOVANIA NÁKLADOV NA STAVBU A BEZPLATNÝCH (ZMLUVNÝCH) CIEN STAVEBNÝCH VÝROBKOV V PODMIENKACH VÝVOJA TRHOVÝCH VZŤAHOV " bod 3.5.9). (v znení listov Ministerstva výstavby Ruskej federácie zo dňa 07.06.95 N VB-26/12-201, zo dňa 25.4.2096 N VB-29/12-148 ).

Podľa článku 3.5.9.1 „Postup pri určovaní nákladov na výstavbu a bezplatných (zmluvných) cien stavebných výrobkov v podmienkach rozvoja trhových vzťahov“ (list Štátneho stavebného výboru Ruska z 29. decembra 1993 N 12-349 ), časť rezervy na nepredvídané práce a náklady prevádza objednávateľ na zhotoviteľa len v prípade pevnej zmluvnej ceny. Pri platbách medzi objednávateľom a zhotoviteľom za skutočne vykonané dielo zostáva celá rezerva k dispozícii objednávateľovi. Zároveň Vás informujeme, že v súvislosti s vydaním „Objednávky...“ sa list Ministerstva architektúry a výstavby Ruskej federácie zo dňa 17. januára 1992 N BF-39/12 stal neplatným. (Výňatok z listu Ministerstva výstavby Ruskej federácie z 30. augusta 1995 č. 12-251 „NA ZÁLOHU NA NEOČAKÁVANÉ PRÁCE“).

OTÁZKA: Môžu sa na opravy (veľké a súčasné opravy) uplatniť nepredvídané náklady vo výške 2 %? Existuje iné dokumentárne odôvodnenie ako MDS? 81-35.2004 ? Ako ho použiť v odhade, kam ho vložiť a na čo sa počíta? Čo je zahrnuté v nepredvídaných nákladoch, okrem toho, čo je napísané v MDS 81-35.2004 ?

ODPOVEĎ:

Miera náhodných udalostí vo výške 2 % sa uplatňuje na kapitál A oprava bielizne. Všetko je popísané v MDS (odsek 4.96).

V odhade sa počíta z celkovej sumy pred DPH (t. j. z nákladov na stavebné a inštalačné práce, berúc do úvahy náklady na dočasné stavby, zimné zdražovanie, dopravu pracovníkov (ak si ich najmete).

Na ospravedlnenie nepredvídaných náklady, pri zostavovaní COP, sa robí samostatná kalkulácia práce (náklady nesmú byť nižšie ako rezerva uvedená v odhade), ktorá nie je zahrnutá v odhade zákazky, nie je dodatočnou prácou, ktorá vznikla počas vykonávania diela, ale je nevyhnutná ( napríklad chyba v projektovej dokumentácii opravy, ak existuje).

Nepredvídané náklady - obmedzené množstvo. A ak to nestačí, potom je potrebné urobiť zmeny v projektovej a odhadovej dokumentácii a zohľadniť náklady na nepredvídané práce, ktoré vznikli počas procesu výstavby. A ak pevná zmluvná cena, berúc do úvahy limit nepredvídaných, nepokrýva náklady na prácu, ktorá vznikla, potom musí dodávateľ rozdeliť „nepredvídané náklady“ do „políc“ (vytvoriť odhady, odhady nákladov , atď.) pre zákazníka a zákazník musí určiť, či je to potrebné, pretože To sú jeho dodatočné výdavky. A to je nevyhnutne uvedené v zmluve, t.j. „okolnosti vyššej moci“. Pri stanovení dodatočných nákladov je potrebné všetko zapísať do zmluvnej dohody..

OTÁZKA: Prosím o vysvetlenie k otázke zahrnutia rezervy finančných prostriedkov na nepredvídané práce a náklady do konsolidovaného odhadu stavebných nákladov.

ODPOVEĎ:

Na základe Metodiky určovania nákladov na stavebné výrobky na území Ruskej federácie (MDS 81-35.2004 bod 4.96), ako aj nariadenia Ministerstva regionálneho rozvoja Ruskej federácie č. 220 zo dňa 01.06.2012 “ Pri zavádzaní zmien v metodike určovania nákladov na stavebné výrobky na území Ruskej federácie“ v konsolidovanom odhade výpočet nákladov na výstavbu zahŕňa rezervu finančných prostriedkov na nepredvídané práce a náklady vo výške ustanovenej regulačnými dokumentmi. Vyššie uvedené dokumenty sú zahrnuté vo federálnom registri štandardov odhadov.

Nariadením vlády Ruskej federácie č. 628 z 25. júna 2012 „O zrušení ustanovení 31.1 a 31.2 Nariadení o zložení častí projektovej dokumentácie a požiadavkách na ich obsah“, vyššie uvedené odseky, ktoré boli predtým vylúčené z Vládne nariadenie č. 87 zo 16. februára 2008 zaradené uznesením vlády Ruskej federácie č. 1006 zo dňa 7. decembra 2010 (o zahrnutí rezervy finančných prostriedkov na nepredvídané práce a náklady do konsolidovaného odhadu nákladov na konštrukcia).

OTÁZKA: Štátna expertíza nezahŕňa rezervu z konsolidovaného odhadu s odvolaním sa na nariadenie vlády Ruskej federácie č. 628 z 25. júna 2012. Je komentár experta zákonný?

ODPOVEĎ:

Vzhľadom na to, že Nariadenia o skladbe častí projektovej dokumentácie a požiadavkách na ich obsah, schválené nariadením vlády Ruskej federácie zo dňa 16.2.2008 č.87 (ďalej len Nariadenia) majú za cieľ stanoviť požiadavky na oddielov a obsahu projektovej dokumentácie, a nie pre postup účtovania v odhadovej dokumentácii pre určité druhy nákladov, nariadením vlády Ruskej federácie z 25. júna 2012 č. 628, odseky 31 ods. 1 a 31 ods. uvedených nariadení boli vylúčené.

Podľa odseku 30 nariadení sa odhadová dokumentácia na výstavbu projektov investičnej výstavby, financovaných úplne alebo čiastočne z prostriedkov z federálneho rozpočtu, vypracúva pomocou odhadových štandardov zahrnutých do federálneho registra odhadových štandardov, ktoré sa majú použiť pri určovaní odhadované náklady na projekty investičnej výstavby, ktorých výstavba je financovaná z prostriedkov federálneho rozpočtu (ďalej len federálny register štandardov odhadu).

Postup na vypracovanie odhadovej dokumentácie je stanovený v Metodike určovania nákladov na stavebné výrobky na území Ruskej federácie (MDS 81-35.2004), ktorá je súčasťou federálneho registra noriem odhadov.

Bod 4.96 MDS 81-35.2004 (v znení vyhlášky Ministerstva regionálneho rozvoja Ruskej federácie zo dňa 1. júna 2012 č. 220) ustanovuje postup účtovania v dokumentácii odhadu o rezerve finančných prostriedkov na nepredvídané práce a náklady. .

Vzhľadom na uvedené sa rezerva finančných prostriedkov na nepredvídané práce a náklady na projekty investičnej výstavby, ktorých výstavba, rekonštrukcia alebo väčšie opravy sú financované z prostriedkov federálneho rozpočtu, určuje v súlade s bodom 4.96 MDS 81-35.2004.

OTÁZKA: Pri zostavovaní najnovšieho vydania MDS 81-35.2004 v článku 4.96. z predchádzajúceho vydania bol vypustený posledný odsek, a to: „pri platbe za vykonanú prácu na základe zmlúv so stanovenou pevnou zmluvnou cenou sa rezerva finančných prostriedkov na nepredvídané práce a náklady v preberacích listoch vykonaných prác nedešifruje a hradí ju zákazníkovi za sadzbu dohodnutú pri tvorbe zmluvnej ceny“ Umožňuje nové vydanie MDS:

- pri tvorbe pevnej zmluvnej ceny zahrnúť rezervu na nepredvídané práce v plnej výške (3,0 % pre priemyselné objekty),

- zahrnúť do preberacích listov vykonaných prác a zaplatiť podľa sadzby dohodnutej pri tvorbe zmluvnej ceny.

ODPOVEĎ:

V súlade s bodom 4.96 Metodiky na stanovenie ceny stavebných výrobkov na území Ruskej federácie (MDS 81-35.2004) v znení vyhlášky Ministerstva regionálneho rozvoja Ruskej federácie zo dňa 1. júna 2012 č. 220, rezervu finančných prostriedkov na nepredvídané práce a náklady určuje objednávateľ štátu po dohode s hlavným správcom finančných prostriedkov z príslušného rozpočtu na projekty investičnej výstavby na priemyselné účely najviac vo výške 3 percent.

Zároveň možnosť zohľadnenia časti rezervy finančných prostriedkov na nepredvídané práce a náklady v počiatočnej (maximálnej) cene zákazky pri vypracovaní súťažnej dokumentácie určuje objednávateľ štátu po dohode s hlavným manažérom zákazky. zodpovedajúci rozpočet.

Podľa článku 9 ods. 4.1 federálneho zákona č. 94-FZ z 21. júla 2005 „o zadávaní zákaziek na dodanie tovaru, vykonanie prác, poskytnutie služieb pre štátnu a obecnú potrebu“ (ďalej len federálny zákon), cena štátnej alebo obecnej zmluvy je pevná a nemôže sa počas jej vykonávania meniť, s výnimkou prípadov uzatvorenia zmluvy na základe odseku 2.1 časti 2 článku 55, ako aj prípadov ustanovených časťami 4.2, 6, 6.2 - 6.4 článku 9 uvedeného federálneho zákona.

Vzájomné zúčtovanie vykonaných prác (nákladov) sa uskutočňuje spôsobom stanoveným štátnou zmluvou v medziach pevnej zmluvnej ceny.

S prihliadnutím na vyššie uvedené, potreba zhotoviteľa potvrdiť rezervu finančných prostriedkov na nepredvídané práce a náklady zahrnuté v pevnej zmluvnej cene je stanovená štátnou zmluvou a v prípade absencie takéhoto potvrdenia môže byť cena štátnej zákazky znížiť.

OTÁZKA: Federálny štátny orgán "Glavgosexpertiza" pri preverovaní projektovej a odhadovej dokumentácie, odvolávajúc sa na príkaz Ministerstva regionálneho rozvoja Ruska zo dňa 6. 1. 2012 č. 220, požadoval, aby množstvo finančných prostriedkov na nepredvídané práce a náklady sa dohodnú so zákazníkom. Objednávateľ odpovedal, že v súlade s nariadením vlády Ruskej federácie z 25. júna 2012 č. 628 „O zrušení ustanovení 31 ods. 1 a 31 ods. za ich obsah,“ nie je zahrnutá rezerva finančných prostriedkov na nepredvídané práce a náklady v konsolidovanom odhade a príkaz MVRR zo dňa 6. 1. 2012 č. 220 bol zrušený.

ODPOVEĎ:

Príkazom Ministerstva regionálneho rozvoja Ruskej federácie zo dňa 01.06.2012 č.220 boli vykonané zmeny v Metodike stanovenia ceny stavebných výrobkov na území Ruskej federácie (MDS 81-35.2004), schválenej uznesením č. Štátneho výboru Ruskej federácie pre výstavbu a bývanie a komunálny sektor zo dňa 05.03.2004 č. 15/1 (ďalej len Metodika), vrátane bodu 4.96 oddielu IV Metodiky, týkajúci sa rezervy finančných prostriedkov na nepredvídané práce a nákladov.

Berúc do úvahy vyššie uvedené, výška finančných prostriedkov na nepredvídané práce a náklady na projekty investičnej výstavby, ktorých výstavba, rekonštrukcia alebo väčšie opravy sa vykonávajú so zapojením prostriedkov z rozpočtov rozpočtového systému Ruskej federácie, je stanovená v súlade s vyššie uvedenou objednávkou a je zahrnutá do konsolidovaného odhadu nákladov stavby.

OTÁZKA: V súčasnosti naša organizácia preveruje a schvaľuje aukčnú dokumentáciu k otvorenej aukcii v elektronickej podobe pre právo na uzavretie štátnej zmluvy na výstavbu.

Pre toto zariadenie je k dispozícii projektová dokumentácia, ktorá prešla štátnou skúškou, príkazom na jej schválenie a na stavebné práce na rok 2010 sú vyčlenené limity na prostriedky federálneho rozpočtu.

Aby sme eliminovali prípadné nepresnosti pri kalkulácii počiatočnej (maximálnej) zmluvnej ceny, žiadame:

1. Vysvetlite postup účtovania o rezerve finančných prostriedkov na nepredvídané výdavky pri kalkulácii počiatočnej (maximálnej) ceny zákazky. Cena štátnej zákazky je pevná.

2. Objasniť postup výpočtu počiatočnej (maximálnej) zmluvnej ceny s uvedením regulačného dokumentu pre tento typ výpočtu.

3. Objasniť postup vyplácania rezervy finančných prostriedkov na nepredvídané výdavky pri výstavbe zariadenia.

ODPOVEĎ:

Podľa odseku 1 Predpisov o Ministerstve hospodárskeho rozvoja a obchodu Ruskej federácie, schválených nariadením vlády Ruskej federácie z 27. augusta 2004 č.443, federálny výkonný orgán vykonávajúci funkcie rozvoja štátnej politiky a právnym predpisom v oblasti obstarávania tovarov a služieb pre štátne a komunálne potreby je Ministerstvo hospodárskeho rozvoja a obchodu Ruskej federácie.

Berúc do úvahy vyššie uvedené, k otázke aplikácie ustanovení federálneho zákona z 21. júna 2005 č. 94-FZ „o zadávaní zákaziek na dodanie tovaru, vykonanie prác, poskytnutie služieb pre štátne a komunálne potreby ,“ vrátane otázok postupu pri vytváraní pôvodnej (maximálnej) ceny štátnej zákazky (zahrnutie niektorých nákladov vrátane rezervných fondov do pevných cien) a postupu pri platbe za vykonanú prácu (iné náklady) podľa štátnych zákaziek s pevnou zmluvnú cenu, odporúča sa kontaktovať Ministerstvo hospodárskeho rozvoja Ruska.

Zároveň podľa čl. 9 ods. 4.1 federálneho zákona č. 94-FZ z 21. júna 2005 „O zadávaní objednávok na dodanie tovaru, vykonanie prác, poskytovanie služieb pre štátne a komunálne potreby“ cena štátnej alebo komunálnej zákazky je pevná a nemôže sa počas jej realizácie meniť, okrem prípadov uzatvorenia zmluvy na základe bodu 2.1 2. časti článku 55, ako aj prípadov ustanovených časťami 4.2, 6, 6.2- 6.4 článku 9 uvedeného federálneho zákona.

V súlade s odsekom 1 článku 6 uvedeného spolkového zákona, určenie počiatočnej (maximálnej) ceny štátnej alebo komunálnej zmluvy vykonáva objednávateľ stavby.

Podľa Ministerstva pre miestny rozvoj Ruska, na základe rozhodnutia zákazníka, časť rezervy na nepredvídané práce a náklady, spravidla nie viac ako 50% štandardných finančných prostriedkov, môže byť zahrnutá do počiatočného (maximálneho) začiatku. cena prihadzovania (aukcie).

Ministerstvo regionálneho rozvoja Ruska sa okrem toho domnieva, že počiatočnú (maximálnu) cenu súťaže (aukcie) možno určiť pomocou metódy základného indexu s použitím indexov zmien v odhadovaných nákladoch vykázaných Ministerstvom regionálneho rozvoja Ruska. v platnosti v čase vyhlásenia výberového konania a prognózovaných deflátorových indexov stanovených Ministerstvom hospodárskeho rozvoja Ruskej federácie. Prognózne deflátorové indexy sa odporúčajú používať s prihliadnutím na objem prác plánovaných na dokončenie v konkrétnom štvrťroku, stanovené v súlade s projektom organizácie výstavby (harmonogram prác).

V tomto prípade sa vzájomné zúčtovanie za vykonané práce (náklady) uskutočňuje spôsobom stanoveným štátnou zmluvou v medziach pevnej zmluvnej ceny.